Una tarjeta de crédito no es solo un medio de pago: es una palanca estratégica para posicionarse como el canal financiero principal de usuarios finales y captar la mayor parte de su flujo económico. Y en la región lideran entre los diferentes medios de pago digitales y físicos:

🇨🇱 Más del 58% de las compras online en Chile se realizan con tarjetas de crédito, destacándose como el principal método de pago en línea.

💳 Las primeras 3 herramientas de pago que fondean a las billeteras virtuales son las tarjetas de débito, crédito y prepago, con un 56% del total.

¿Qué operaciones hacen los usuarios con crédito?

- Compras de alto valor o cuotificables (electrónica, viajes, mobiliario)

- Consumo mensual recurrente (servicios, supermercados)

- Adelantos de efectivo (especialmente en segmentos sub-bancarizados)

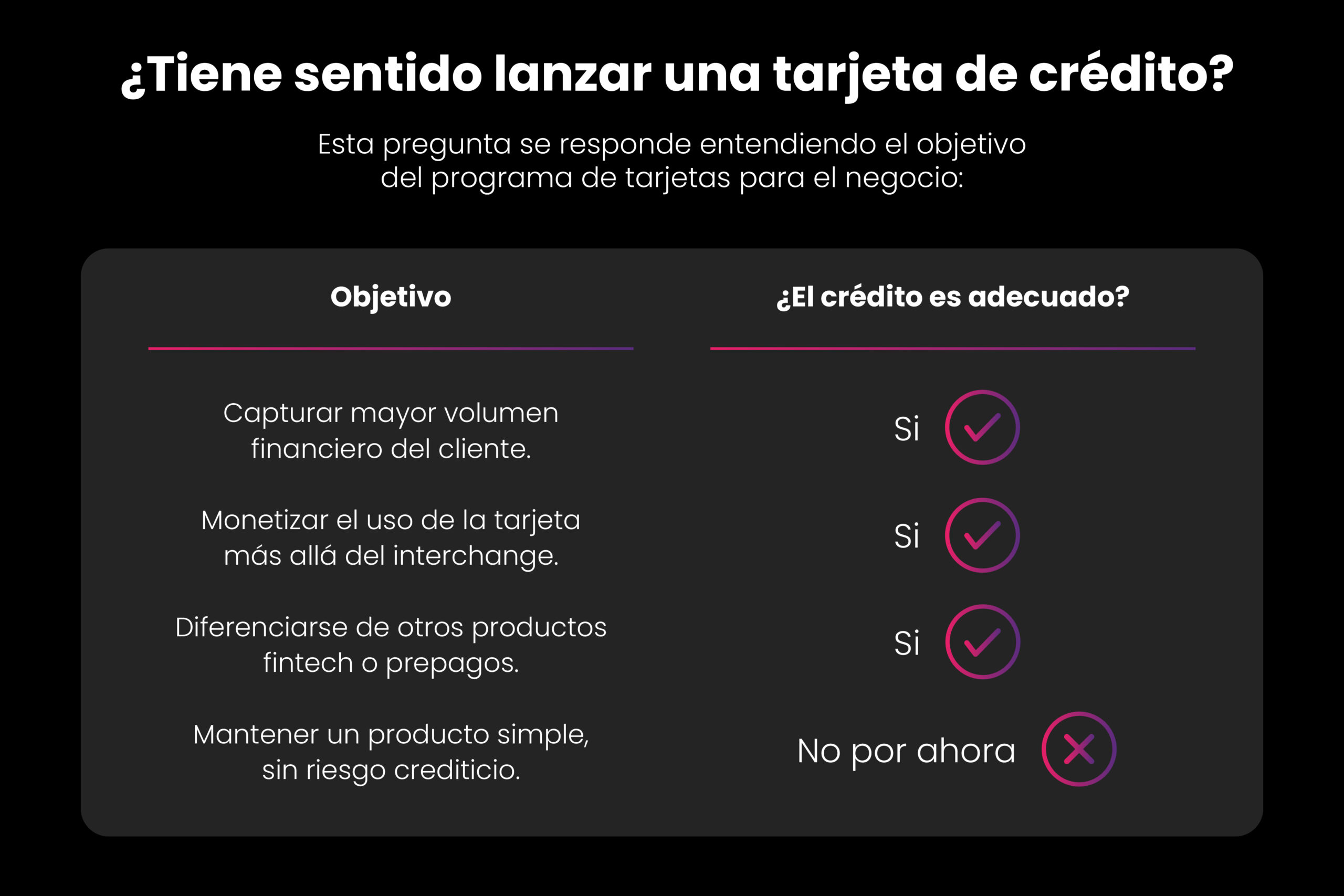

A diferencia de las tarjetas de débito y prepagas, lanzar tu programa de tarjetas de crédito te permite:

- Aumentar la frecuencia de uso y el ticket promedio

- Generar ingresos por intereses y comisiones;

- Capturar la principalidad del cliente, moviendo su flujo financiero a través de tu app o plataforma.

Entonces, ¿qué se pierde al no ofrecer crédito?

- Competitividad ante apps bancarias o fintechs que sí lo ofrecen

- Profundidad de uso (frecuencia y ticket promedio)

- Posibilidad de monetización a largo plazo

¿Qué beneficios ofrece lanzar una tarjeta de crédito?

A diferencia de las tarjetas de débito y prepaga, es posible monetizar el uso de la tarjeta más allá del porcentaje de interchange fee y obtener ingresos adicionales, como:

Intereses:

- Por mora: cuando un cliente no paga a tiempo

- Revolving: por saldos impagos tras el vencimiento del resumen

- Adelantos: por retiros de efectivo

- Cuotificación: posibilidad de dividir pagos en cuotas con o sin interés

Comisiones:

- Anualidad: por uso anual del producto

- Mantenimiento: costos de administración

- Tipo de operación: por ejemplo, retiros de efectivo (cuando se usa la tarjeta como medio de obtención de fondos)

Además, las tarjetas de crédito:

- Mejoran el LTV (Lifetime Value) del usuario: cuanto más tiempo y más productos utiliza un cliente, mayor será su valor total para tu negocio.

- Capturan el flujo financiero del cliente, volviendo a tu app o plataforma su cuenta principal.

Consideraciones clave antes de lanzar

Ahora que ya sabes los beneficios que generan las tarjetas de crédito, es fundamental entender cómo vas a mitigar riesgos antes de lanzar:

Alcance del programa de tarjetas:

- ¿A cuántos usuarios se apunta?

- ¿Cuál será el perfil de riesgo?

- ¿Se busca empezar con un piloto o escalar desde el inicio?

Gestión del riesgo

- ¿Cómo se evaluará la capacidad de pago del usuario?

- ¿Se definirán límites por perfil?

- ¿Cómo se va a gestionar la morosidad?

Desde Pomelo, proporcionamos herramientas para configurar cada producto con tasas, comisiones y límites a medida. Aun así, la estrategia comercial y de riesgo de cada uno de nuestros clientes es clave para que el programa de tarjetas de crédito sea rentable y sostenible.

¿Listo para lanzar su programa de tarjetas de crédito?

Lanzar un programa de crédito no solo permite diferenciarse en un mercado competitivo: también es una oportunidad concreta para capturar mayor volumen financiero de tus usuarios, generar ingresos sostenibles y posicionarte como su cuenta principal.

Desde Pomelo, ofrecemos la infraestructura, la tecnología y la flexibilidad necesarias para que puedas configurar, escalar y gestionar tu negocio de tarjetas a tu medida y con velocidad.