Los agentic payments ya son una realidad en el ecosistema de pagos. Se trata de pagos autónomos e inteligentes, realizados sin intervención humana directa y con apoyo de la inteligencia artificial. Y prometen transformar la manera en que las personas interactúan con el dinero y los comercios.

La llegada de los pagos agénticos se alinea con una demanda que ya es evidente en el mercado: los usuarios quieren que las experiencias financieras sean cada vez más automáticas, instantáneas y seguras. Ya no se trata solo de pagar sin contacto, sino de no tener que pensar en pagar. Así, tecnologías como la tokenización, la inteligencia artificial y las wallets digitales hacen posible un escenario donde las compras se ejecutan por sí solas.

Veamos a continuación cómo funcionan los agentic payments, cómo interviene la inteligencia artificial para su desarrollo, algunos ejemplos de aplicación y cómo prepararse para incorporarlos a tu negocio.

Agentic payments: qué son y cómo funcionan

Los agentic payments, o pagos agénticos, son realizados por agentes inteligentes –como asistentes virtuales, aplicaciones o dispositivos– sin intervención activa del usuario en cada transacción. Es decir, se realizan automáticamente, pero siguiendo reglas pre fijadas por él.

Esta innovación representa una evolución lógica del ecosistema financiero. A medida que más dispositivos ganan inteligencia, más tareas cotidianas se automatizan… incluido el acto de pagar. Y las grandes empresas ya se hicieron eco:

Google lanzó AP2, un protocolo abierto para habilitar pagos agénticos: es un protocolo diseñado para permitir pagos seguros realizados por agentes de AI en nombre de los usuarios. Desarrollado junto a empresas como Mastercard, PayPal, Coinbase y Salesforce, AP2 establece un marco unificado y compatible con todo tipo de pagos: tarjetas, transferencias bancarias y criptoactivos.

Además, OpenAI lanzó “Buy it in ChatGPT”, una función de compra instantánea integrada al chat que, mediante el Agentic Commerce Protocol co-desarrollado con Stripe, permite a usuarios y agentes de AI completar pedidos sin salir de la conversación, ofreciendo a comercios y desarrolladores la posibilidad de adoptar “Instant Checkout” de forma rápida y segura directamente desde ChatGPT.

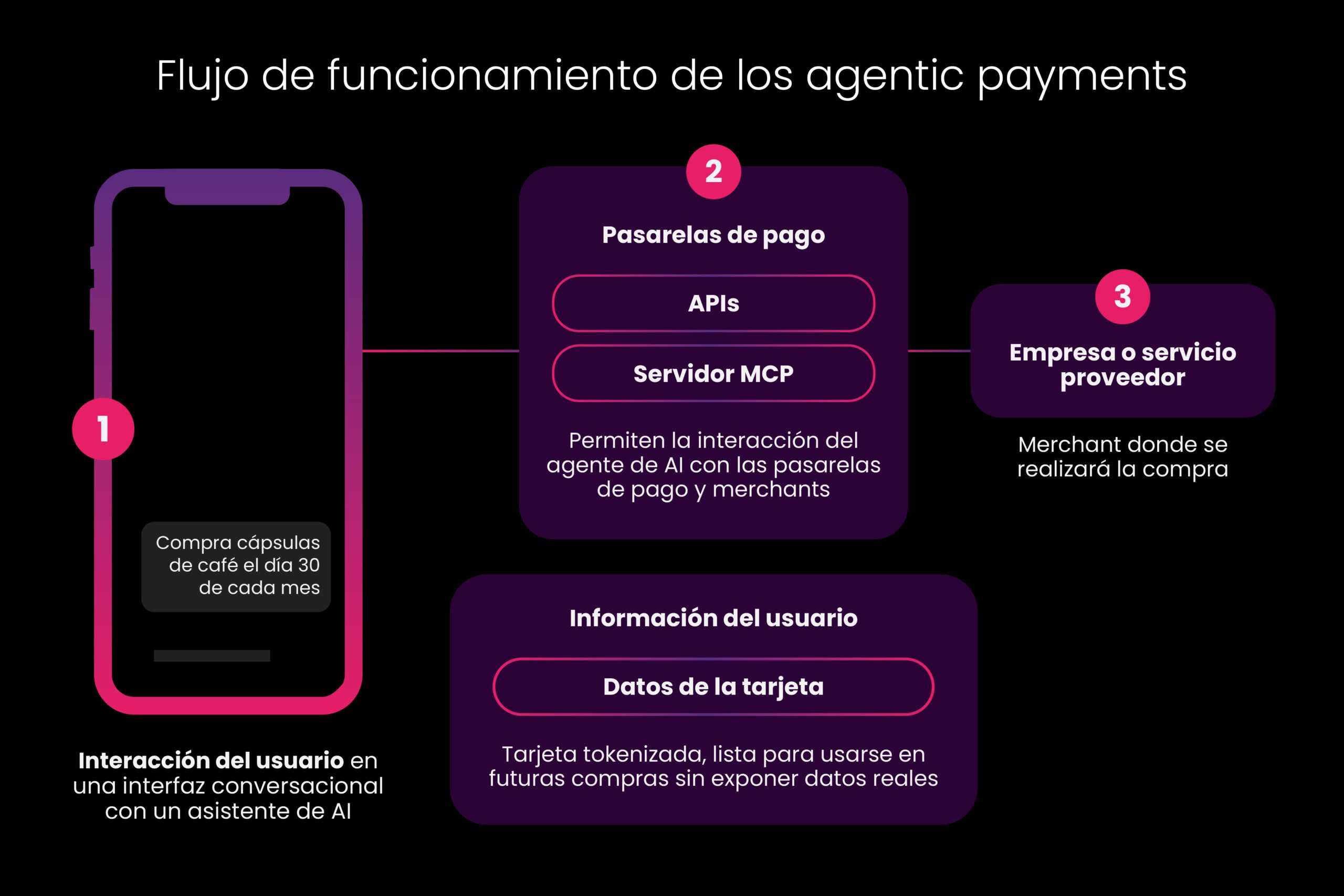

Detrás de la simplicidad de un pago agéntico hay un engranaje tecnológico que combina interfaces conversacionales, tokenización y pasarelas de pago. Veamos los pasos principales sobre cómo funciona desde el punto de vista técnico:

- Interacción del usuario: todo comienza con una instrucción directa en una interfaz conversacional (por ejemplo, un asistente de IA como ChatGPT, Copilot o Claude). El usuario nunca abandona esa interfaz: puede pedirle al agente que busque un servicio, establezca un presupuesto y ejecute la compra.

- Pasarelas de pago: el agente se conecta con la pasarela de pagos a través de APIs y protocolos seguros (como MCP). Es en este punto donde ocurre la “traducción” entre la instrucción del usuario y la transacción real.

- Empresa o servicio proveedor: la transacción llega al comercio o servicio al que el usuario desea comprar. Para el negocio, no hay diferencia con una compra digital tradicional: recibe el pago como siempre.

- Información del usuario: los detalles sensibles, como los datos de tarjeta o personales, quedan previamente tokenizados y almacenados de forma segura en la pasarela. Es decir, la tarjeta queda cargada mediante tokenización y lista para usarse en futuras compras, sin exponer nunca los datos reales.

Lo clave: los agentes pueden interactuar directamente con las pasarelas y terceros gracias a APIs estandarizadas. Así, un asistente virtual puede buscar, elegir y pagar por servicios sin que el usuario tenga que salir de la conversación o introducir nuevamente sus datos.

Casos de uso para los agentic payments

Existen múltiples ejemplos de aplicación para los pagos agénticos que ayudan a simplificar la diaria para usuarios:

- E-commerce predictivo: Un marketplace detecta, vía historial de compras y consumo, que un usuario suele pedir comida para su mascota cada 30 días. El agente programa la compra automática con anticipación, asegurando stock y mejor precio.

- Pagos de remesas familiares: un usuario en EE.UU. configura un agente que cada mes convierte USD a MXN y envía automáticamente dinero a su familia. El agente busca la mejor tasa de cambio antes de ejecutar la operación.

- Pagos de créditos personales: Una app de préstamos configura a los agentes para cobrar cuotas automáticamente en la fecha límite. El agente notifica al usuario 24h antes y liquida el pago siempre que haya saldo disponible.

- Pagos de transporte público: Un usuario carga su tarjeta de transporte en su wallet digital. El agente configura la recarga automática cada vez que el saldo baja de $200 ARS.

- Suscripciones SaaS para Pymes: una pequeña empresa configura a su agente de tesorería para pagar licencias de software (ej. contabilidad o CRM) dentro de un presupuesto mensual. Si el precio sube, el agente evalúa alternativas y puede recomendar un cambio de proveedor antes de renovar.

- Imaginemos a un banco digital en México que integra agentic payments en su aplicación. Un cliente programa que sus servicios básicos (luz, agua e internet) se paguen automáticamente todos los meses, siempre que el saldo de su cuenta supere cierto umbral:

- El agente inteligente revisa las facturas electrónicas, valida que los importes coincidan con lo esperado y ejecuta el pago sin que el usuario intervenga.

- El cliente solo recibe una notificación de confirmación: “Tu factura de internet de $600 MXN ha sido pagada exitosamente”.

Este tipo de experiencias no solo ofrecen comodidad, también mejoran la bancarización y fidelización en un mercado donde los pagos de servicios aún se hacen en ventanilla o en efectivo.

Por su parte, Mastercard ya anunció nuevas herramientas diseñadas específicamente para habilitar agentic payments. La compañía lanzó su “Mastercard Commerce Intelligence” junto a una serie de alianzas estratégicas que tienen como objetivo crear experiencias de compra automatizadas, seguras y sin fricción.

¿Por qué son relevantes para las fintechs y emisores?

Desde Pomelo, vemos este avance como una oportunidad para que emisores, bancos y fintechs puedan ofrecer experiencias más fluidas, adaptadas al estilo de vida digital de los usuarios. Además, es una innovación que acelera la adopción de la inteligencia artificial y la tokenización, herramientas que potencian y robustecen la seguridad de los pagos digitales.

Estas son algunas claves para prepararse para esta nueva era de pagos:

- Tokenización segura: almacena los datos de las tarjetas y autoriza pagos automáticos sin exponer datos. También habilita pagos NFC: doble beneficio.

- Autorizador inteligente: es clave para aprobar o rechazar pagos en tiempo real, aplicando reglas definidas por el usuario (monto, frecuencia, comercio, etc.).

- Compatibilidad con wallets: integrar tarjetas a Apple Pay o Google Pay es la base para que los dispositivos puedan operar como compradores.

- Arquitectura abierta (API-first): permite integrar fácilmente nuevos agentes (apps, asistentes, IoT) al ecosistema de pagos.

Retos legales y oportunidades para robustecerse tecnológicamente

Es cierto que ante toda innovación, también hay aspectos regulatorios, tecnológicos y, sobre todo, riesgos a contemplar. Una visión integral es la que permite escalar una solución sin contratiempos. Destacamos a continuación algunos desafíos a considerar para incorporar agentic payments:

- Escalabilidad operativa: la autonomía generará más transacciones en menos tiempo. Eso requiere sistemas robustos de monitoreo y capacidad para gestionar altos volúmenes de transacciones sin sacrificar seguridad ni experiencia.

- Protección de datos y transparencia: los agentes manejan grandes cantidades de datos personales y financieros encriptados. Las empresas deben acompañarlo con estrategias de ciberseguridad y tecnología robusta para garantizar la seguridad de los datos y mitigar posibles filtraciones.

- Autenticación fuerte y consentimiento: las transacciones ya no son iniciadas por humanos; por lo tanto, es clave revisar cómo encajan con las regulaciones de protección de datos y dejar las reglas claras: ¿hay una instancia de arrepentimiento?, ¿cuándo puede el usuario intervenir?

El futuro de los pagos es invisible, automático y seguro

En Pomelo, creemos que detrás de cada experiencia de pago simple hay una infraestructura potente, flexible y segura. Y este nuevo paradigma lo confirma: para que el pago se vuelva automático, veloz y tecnológico, la infraestructura detrás debe ser de última generación.