El uso de la computación en la nube en las empresas se ha disparado durante la pandemia y no muestra signos de desaceleración en el corto plazo. Ya no son solo las startups que están operando en la nube, también comienzan a verse grandes ejemplos de empresas tradicionales, por mencionar algunas de estas: Itaú Unibanco, Nasdaq, CapitalOne, la bolsa de valores de Londres, entre otras organizaciones tradicionales que están apostando fuertemente por la migración hacia servicios en la nube.

Según la encuesta “Banking on the Cloud: Results from the 2021 CloudPath”, podemos ver algunas grandes tendencias el 79% de los bancos de todo el mundo encuestados afirman estar utilizando actualmente la nube pública y el 77 % indica que utiliza servicios de nube privada”

Entonces nos podemos preguntar porqué en América Latina (LATAM) son pocos los casos que se migran hacia la nube?

Es probable que muchas instituciones financieras en América Latina (LATAM) estén listas para migrar a la nube, ya que los beneficios de la computación en la nube generalmente son aplicables a organizaciones en cualquier región. Dicho esto, puede haber ciertas preocupaciones o desafíos que las instituciones financieras en LATAM enfrentan específicamente cuando se trata de adoptar la nube.

- El cumplimiento normativo: Las instituciones financieras en LATAM deben cumplir con una variedad de regulaciones locales e internacionales, y es importante que se aseguren de que su infraestructura en la nube cumpla con estos requisitos. Esto puede implicar trabajar con el proveedor de la nube para comprender sus controles de seguridad y cumplimiento y establecer medidas de gobierno y control adecuadas. Ejemplos de esto son las regulaciones de México para las IFPE o en Brasil para determinadas instituciones.

- La soberanía y la privacidad de los datos: Las instituciones financieras manejan datos confidenciales, y es importante que se aseguren de que estos datos están protegidos y que mantengan el control sobre ellos. Esto puede implicar trabajar con el proveedor de la nube para comprender sus prácticas de almacenamiento y manejo de datos, así como establecer medidas adecuadas de gestión y protección de datos.

- Las normativas: LATAM hoy maneja normativas muy estrictas y antiguas que no aplican generalmente para los nuevos modelos, los grandes desafíos es ver cómo cumplir con estas normativas sin perder la velocidad, agilidad y flexibilidad que nos da los servicios de nube.

- Actualizaciones constantes: siguiendo el punto de arriba, las normativas se actualizan y se debe tener en cuenta esto de forma tal que la arquitectura y modelo que se arme en la nube sea lo suficientemente flexible y escalable para soportar estos cambios de legislación. Un ejemplo es la normativa LGPD de Brasil similar a GDPR o la nueva normativa de protección de datos personales de Argentina.

Otras preocupaciones potenciales para las instituciones financieras en LATAM cuando se trasladan a la nube pueden incluir la seguridad informática, la migración de datos y la selección de proveedores. Es importante que las instituciones financieras evalúen cuidadosamente sus necesidades y riesgos y trabajen con un proveedor de nube confiable para abordar estas preocupaciones y garantizar una adopción exitosa de la nube.

Pero dicho todo esto, ¿cuáles son las ventajas y desventajas de ir hacia la nube?

Hay varias ventajas para las instituciones financieras de migrar a la nube, como Amazon Web Services (AWS), Microsoft Azure, Google Cloud Platform (GCP) solo por nombrar el top tres.

Una ventaja clave es el ahorro de costos. La infraestructura tradicional a menudo requiere importantes inversiones iniciales en hardware y software, así como costos contínuos de mantenimiento y actualización. Por el contrario, los proveedores de la nube ofrecen un modelo de pago por uso, que puede ser más rentable y escalable.

Algunas instituciones financieras tradicionales como Bancos, el simple cambio de un Firewall por un modelo nuevo puede llegar a ser un proyecto de uno o dos años, con licitaciones, grandes costos de equipamiento y licenciamiento. Tiempos que hoy en día no contamos, limitando nuestra escalabilidad y flexibilidad ante los clientes.

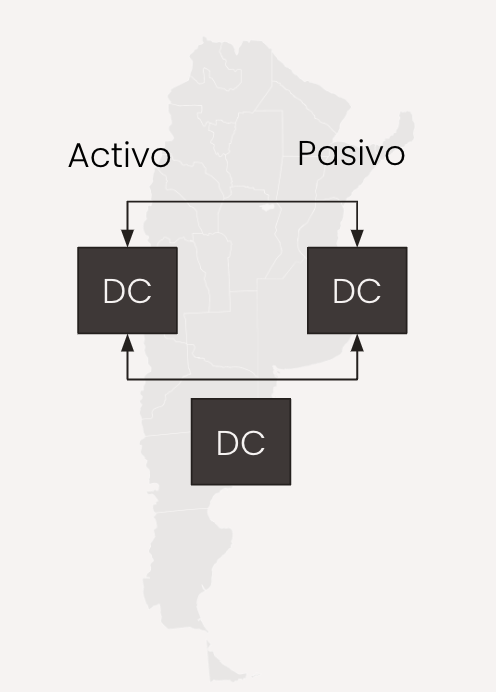

Migrar nuestros servicios a la nube puede tener un aumento considerable de la disponibilidad de los servicios sin tener que aumentar los costos ni inversiones muy grandes como se mencionaba anteriormente. Veamos este ejemplo tradicionalmente una empresa que opera en un país, por ejemplo Argentina. La empresa va a contar entre uno y tres centro de cómputos (Datacenters – DC), ya sea propios o mediante Housing. Las aplicaciones en estos DC generalmente están corriendo en un modelo que se denomina Activo-Pasivo, esto quiere decir solo corren en un DC y se tiene una estrategia de recuperación ante desastres. Definiendo los tiempos de recuperación ante un desastre en horas, o a veces días.

Esquema alto nivel de activo-pasivo en un único país:

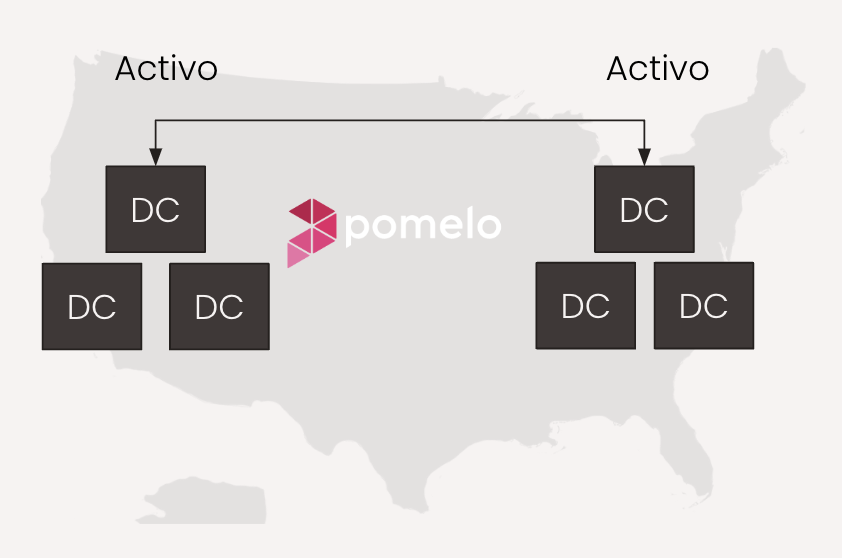

Con los servicios cloud es bastante más “sencillo” lograr tener una estrategia de procesamiento “activo-activo”. Es decir, vamos a estar procesando en más de un DC al mismo tiempo. No solo procesamos en más de un DC, sino que por los propios conceptos de replicación y alta disponibilidad que manejan los proveedores nube vamos a terminar operando en dos o más “regiones” y cada región es un conjunto de zonas de disponibilidad, que cada zona de disponibilidad es un conjunto de DC.

Por lo que si miramos, por ejemplo a Pomelo, funciona en un esquema activo-activo, en 2 regiones de AWS utilizando 3 zonas de disponibilidad por región. Es decir, estamos corriendo al menos en 6 DC al mismo tiempo. Gracias a esto, mejoramos los tiempos de recuperación prácticamente a cero y aumentando nuestros niveles de disponibilidad hacia casi los 99,999%.

Esquema alto nivel de activo-activo de Pomelo:

Otra ventaja es la mayor agilidad y flexibilidad. Con la infraestructura tradicional, agregar o modificar capacidades puede ser un proceso que requiere mucho tiempo y recursos. En la nube, es mucho más fácil activar nuevos recursos o escalar los existentes según sea necesario. Esto puede ayudar a las instituciones financieras a responder más rápidamente a las cambiantes necesidades y oportunidades comerciales.

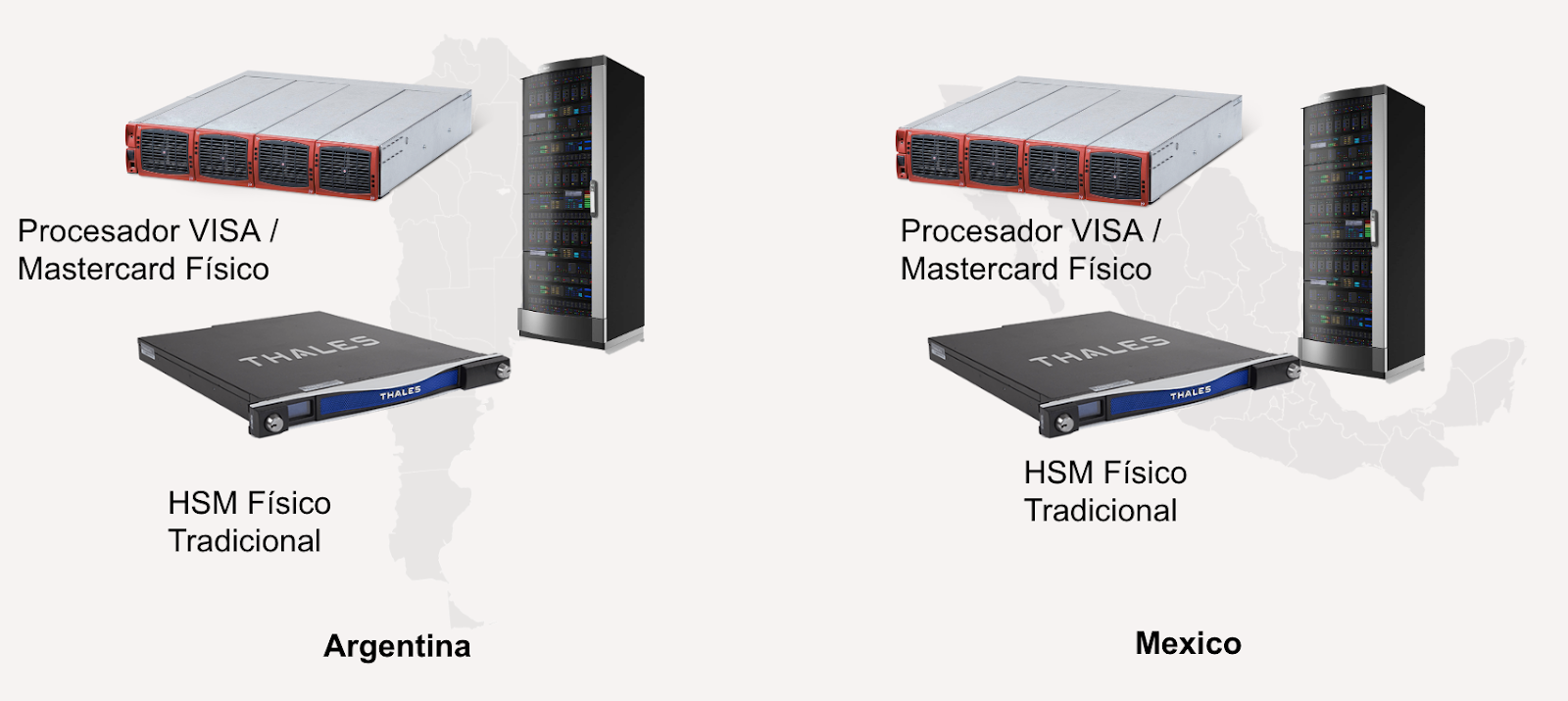

Imaginemos que somos una institución financiera y queremos procesar en varios países al mismo tiempo, en un modelo tradicional en cada país tendremos nuestra serie de centro de datos (DC) como se mencionó anteriormente y en cada uno tendremos nuestros servidores, conectores con VISA/Mastercard/otros y dispositivos de seguridad.

Esquema alto nivel de multi-país. Con un solo DC por país:

Ahora digamos que nuestras empresas necesitan escalar, esto directamente indicará que vamos a tener que agregar o modificar capacidades en cada uno de los centros de datos que tenemos. Este proceso será muy costoso en cuanto a dinero, tiempo y personal se refiere. El gráfico a continuación muestra conceptualmente lo que sería tener dos centros de datos por país. Esta es la “mínima” expresión que las instituciones financieras deberían de tener de forma regulatoria para cumplir con un mínimo de disponibilidad del servicio, ya que los servicios financieros son considerados servicios de línea crítica.

Esquema alto nivel de multi-país. Con dos DC por país y escalamiento de los servicios:

Pasar a la nube puede tener un impacto significativo en la velocidad de las instituciones financieras. Esta puede aumentar al permitir que las instituciones financieras se concentren en sus competencias principales. Al externalizar la gestión y el mantenimiento de su infraestructura al proveedor de la nube, las instituciones financieras pueden liberar sus recursos internos para centrarse en sus competencias básicas y ofrecer mejores servicios a sus clientes. Esto puede ayudarlos a responder más rápidamente a las condiciones cambiantes del mercado y mantenerse por delante de la competencia.

Además, la nube también puede permitir que las instituciones financieras aprovechen las nuevas tecnologías e innovaciones más rápidamente. Muchos proveedores de la nube ofrecen una gama de servicios y herramientas que pueden ayudar a las instituciones financieras a mantenerse a la vanguardia de los desarrollos de la industria, como inteligencia artificial, aprendizaje automático y análisis de datos. Al aprovechar estos recursos, las instituciones financieras pueden acelerar su desarrollo e implementación de nuevos productos y servicios.

Además del ahorro de costos, la agilidad y la velocidad, la nube también puede ayudar a las instituciones financieras a lograr el cumplimiento de los requisitos regulatorios. Muchos proveedores de la nube ofrecen características sólidas de seguridad y cumplimiento, como cifrado de datos, controles de acceso y auditorías. Esto puede ayudar a las instituciones financieras a cumplir con los estrictos requisitos de las agencias reguladoras, como el Estándar de seguridad de datos de la industria de tarjetas de pago (PCI DSS) y el Reglamento general de protección de datos (GDPR). Ejemplo de esto es lo logrado en Pomelo que logramos certificar PCI DSS Level 1 en tiempo record, se puede ver más sobre esto aquí.

Por ejemplo, una institución financiera podría haber mantenido tradicionalmente sus propios servidores, sistemas de almacenamiento e infraestructura de red para respaldar sus operaciones. Esto requiere una cantidad significativa de recursos y experiencia para administrar y mantener, y puede ser un desafío mantenerse al día con los últimos requisitos de seguridad y cumplimiento. Por el contrario, migrar a la nube le permite a la institución financiera descargar estas responsabilidades al proveedor de la nube, mientras mantiene el control sobre sus datos y aplicaciones.

Potenciales desventajas a considerar antes de trasladarse a la nube:

- Costo: Si bien el modelo de pago por uso de la computación en la nube puede ser más rentable a largo plazo, los costos iniciales de la transición a la nube pueden ser significativos. Es posible que las instituciones financieras deban invertir en nuevo hardware, software y capacitación para aprovechar al máximo la nube, ejemplo de esto puede ser adquirir servidores nativos de los proveedores cloud como AWS Outpost para oficiar de “puentes” entre los dos mundos.

- Seguridad: Las instituciones financieras manejan datos sensibles, y es importante que garanticen la seguridad de estos datos en la nube. Si bien muchos proveedores de la nube ofrecen sólidas medidas de seguridad, es posible que las instituciones financieras deban invertir en controles de seguridad adicionales para proteger sus datos en la nube, ya que los modelos de seguridad cambian radicalmente, hacia un modelo distribuido de seguridad.

- Pérdida de control: al pasar a la nube, es posible que las instituciones financieras deban ceder algo de control sobre su infraestructura de TI al proveedor de la nube. Esto puede ser una gran preocupación para algunas organizaciones, especialmente si están acostumbradas a tener control total sobre sus sistemas de TI.

- Interoperabilidad: las instituciones financieras pueden tener sistemas heredados “Legacy” o aplicaciones que pueden no ser compatibles con la nube. Esto puede ser un desafío, ya que migrar estos sistemas a la nube o reemplazarlos con alternativas basadas en la nube puede llevar mucho tiempo y ser costoso.

En Pomelo nacimos 100% nativos en la nube (“Cloud Native”), con un producto muy innovador y los más altos estándares de seguridad, disponibilidad y resiliencia. Si estás pensando lanzar servicios financieros, ¡hablemos!

Ofrece tus propias tarjetas

Utiliza nuestra tecnología moderna para la emisión, procesamiento y gestión de pagos con tarjetas de crédito, débito y prepago.