En la actualidad, la industria financiera y de medios de pago ha experimentado un crecimiento exponencial en Latinoamérica. Un aspecto fundamental de este avance es la diversidad de medios de pago que se han desarrollado en cada país de la región, que revolucionaron –y siguen revolucionando– la forma en que las personas realizan transacciones, inversiones, envían o reciben dinero. Desde aplicaciones móviles y tarjetas de crédito virtuales, hasta soluciones basadas en criptomonedas, ¡los usuarios tienen a su disposición una amplia gama de opciones para sumarse a la soluciones financieras y llevar a cabo sus transacciones diarias!

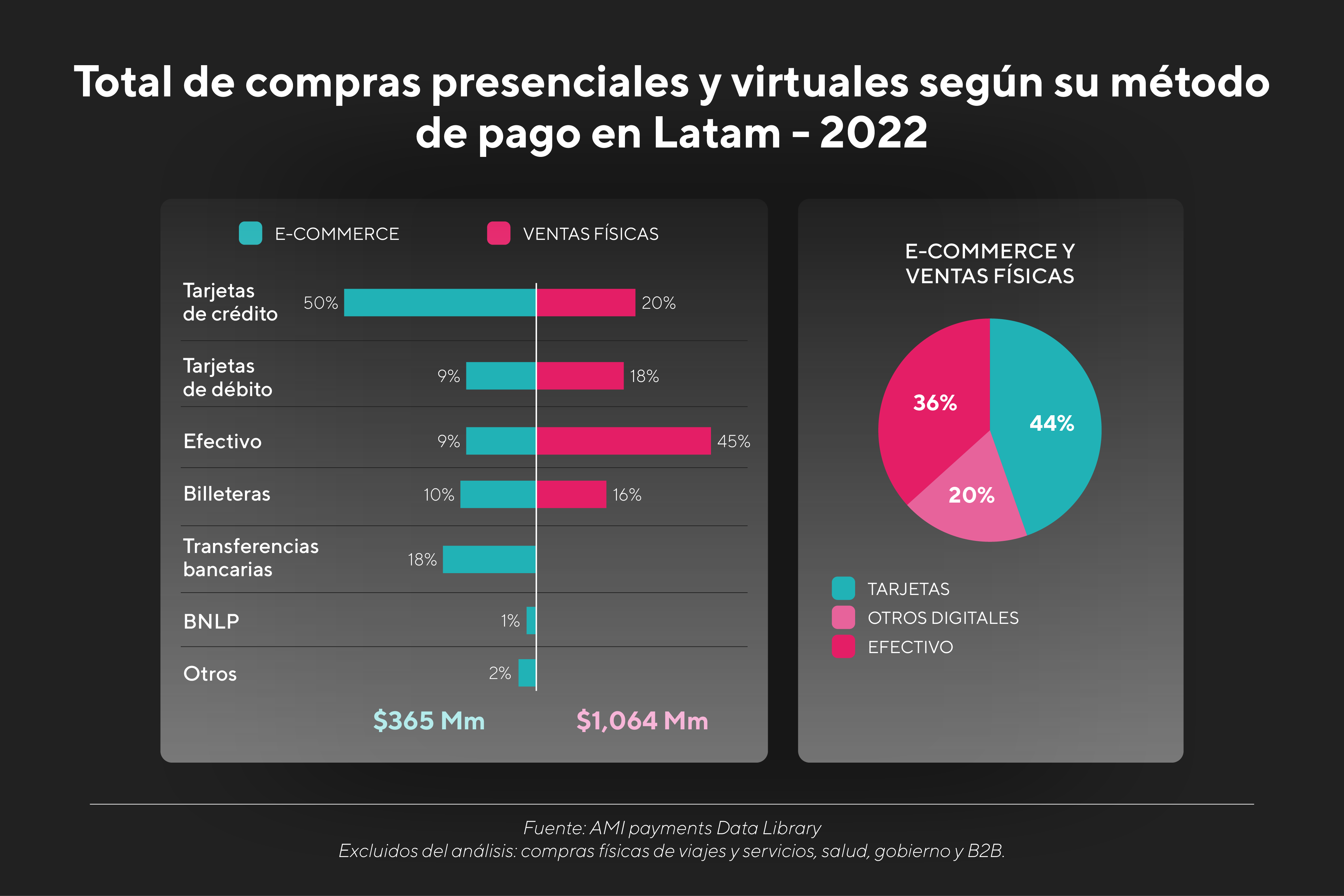

El despegue de las fintech apalancado por grandes innovaciones tecnológicas, sumado a la pandemia del COVID-19, que llevó a las personas a adoptar soluciones bancarias digitales, resultó en un gran avance en la bancarización en la región. Este fenómeno se tradujo en una reducción significativa del uso del efectivo como medio de pago preferido: según AMI (Americas Market Intelligence), actualmente el 44% de todo el universo de pagos en Latam se realiza con tarjetas, incluyendo ecommerce y retail, convirtiéndose así en el medio más utilizado. Esto significa que los pagos realizados en efectivo fueron superados, quedando en segundo lugar con un 36%.

Es sabido que cada país de la región tiene realidades diferentes y cada caso está marcado por el contexto local, los avances tecnológicos, la situación regulatoria y el mercado económico propio. En el caso de México, la oportunidad de innovación e inclusión financiera apalancada por las nuevas tecnologías es muy importante, considerando el alto porcentaje de población desatendida por las finanzas tradicionales. Desde el acceso a créditos a través de tarjetas con bajos requisitos, hasta soluciones para la industria de remesas -siendo México el segundo país del mundo que más las recibe-, el país tiene grandes oportunidades para seguir modernizando su sistema financiero.

Este panorama de crecimiento que traen los servicios financieros, además de ser beneficioso para la población mexicana, entrega novedosas posibilidades de negocio para quienes quieran lanzar sus propios servicios financieros: tarjetas, cuentas digitales, conexión con el mundo cripto, entre otros productos que pueden complementar su core business a través de finanzas embebidas.

En este artículo, nos vamos a centrar en el análisis de los medios de pago más utilizados en México y las oportunidades de negocio que surgen para empresas de servicios financieros y de diferentes rubros. ¡Comenzamos!

México: tierra fértil para fintech y unicornios

México es uno de los países más importantes de la región, con un lugar geográfico estratégico que lo conecta con América del Norte. Y, aunque el dinero en efectivo aún pisa fuerte en el país, la Ley Fintech comenzó a dar luz a segmentos que se destacan cada vez más en el mercado y generan bancarización, como los nuevos casos de uso para las tarjetas de crédito y la modernización en el envío de remesas.

En México, cualquier sociedad mercantil puede emitir productos de crédito, como líneas de crédito, préstamos o tarjetas de crédito, ya que no existe ninguna regulación que requiera obligatoriamente la obtención de una autorización o licencia regulatoria específica, como sí sucede con las tarjetas de débito. Al no tener ningún proceso de captación de dinero, el ecosistema de créditos posee una regulación menos restrictiva que el de las cuentas y puede ser ofrecido como medio de pago por más entidades.

Como vemos, las regulaciones son un factor crucial para entender cómo se compone su ecosistema de pagos: para poder lanzar cualquier tipo de cuenta -bancaria o billetera virtual-, y por ende tarjetas de débito que las acompañen, se debe constituir una entidad regulada por la CNBV, proceso que puede demorar en comparación a otros países.

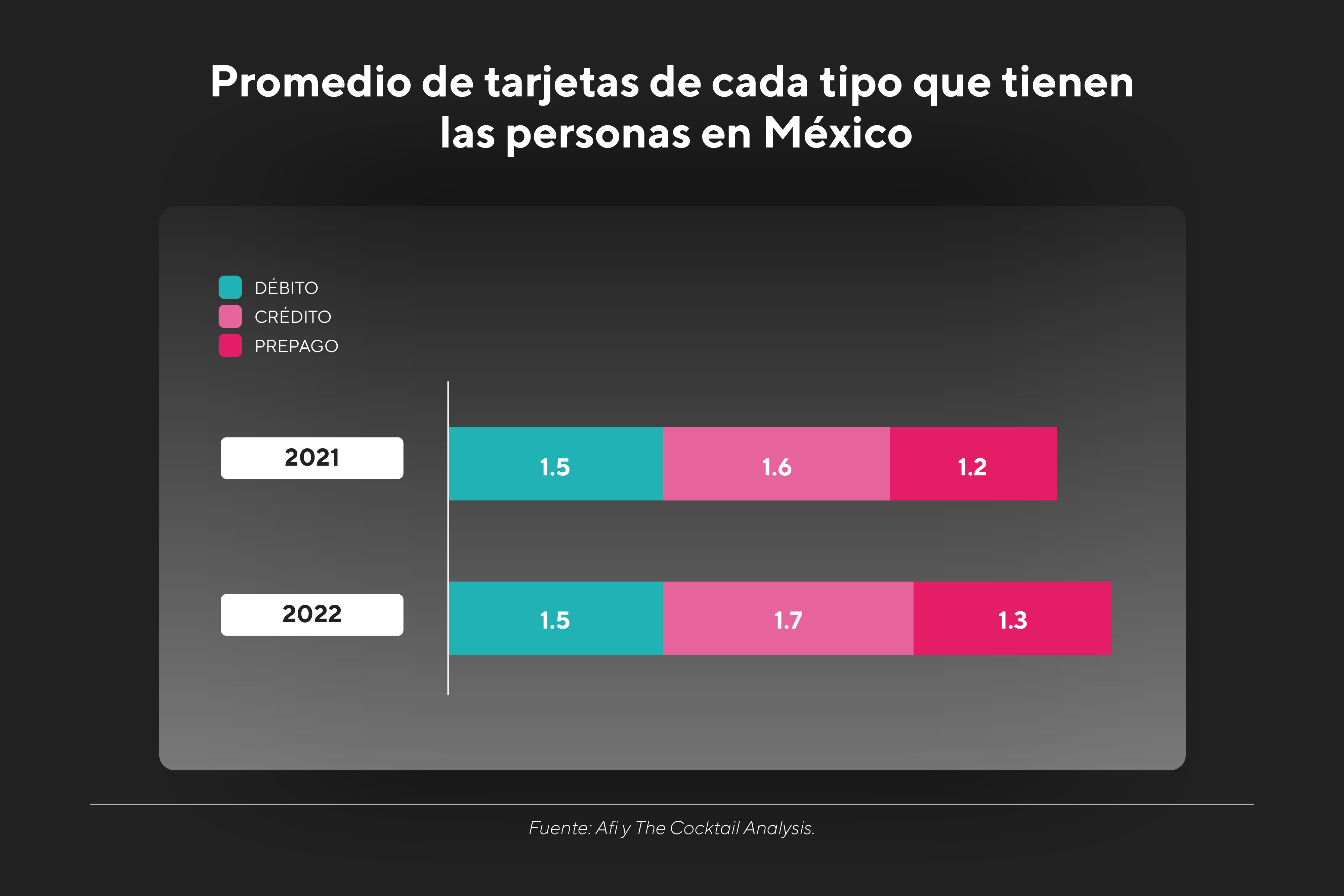

Teniendo en cuenta este contexto regulatorio para la creación de medios de pago, es que hay una predominancia en la posesión de tarjetas de crédito en la sociedad, la cual promediaba en 1.7 por persona en 2022. Mientras tanto, la tenencia de tarjetas de débito no creció del 2021 al 2022, manteniéndose en 1.5. Esto muestra una limitación para la inclusión financiera de las personas en el país, las cuales no pueden acceder fácilmente a productos como cuentas o cajas de ahorro de entidades reguladas, como la banca tradicional. Y por el contrario, hay una penetración más sencilla de productos que no requieren obligatoriamente la obtención de una autorización o licencia regulatoria específica, como las tarjetas de crédito.

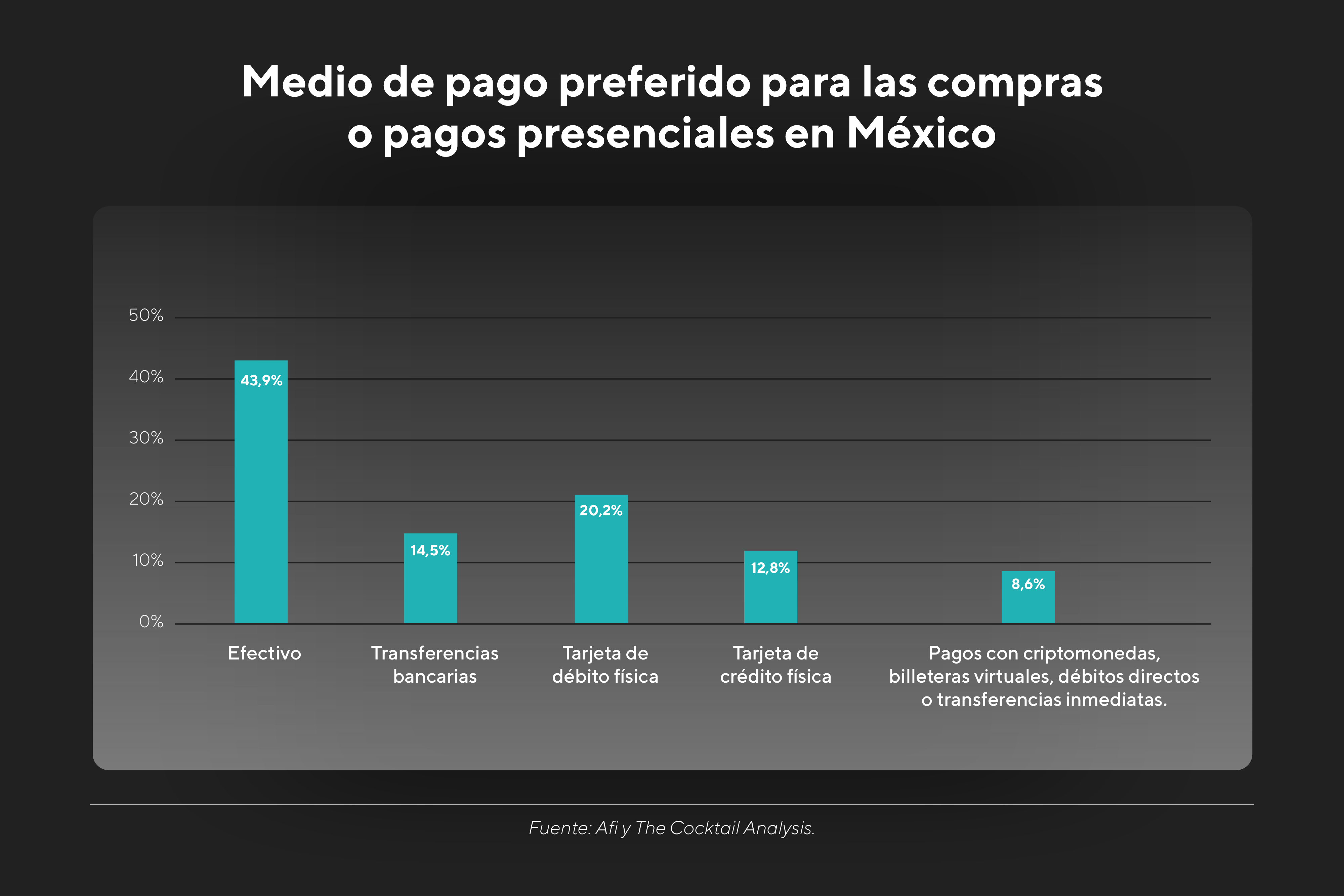

En ese mismo año también se registró que solo el 49,1% del total de adultos de 18 a 70 años poseía una cuenta bancaria. Por lo tanto, surgen escenarios como el siguiente: el efectivo sigue siendo el principal medio de pago para compras presenciales, con el 43,9% del total.

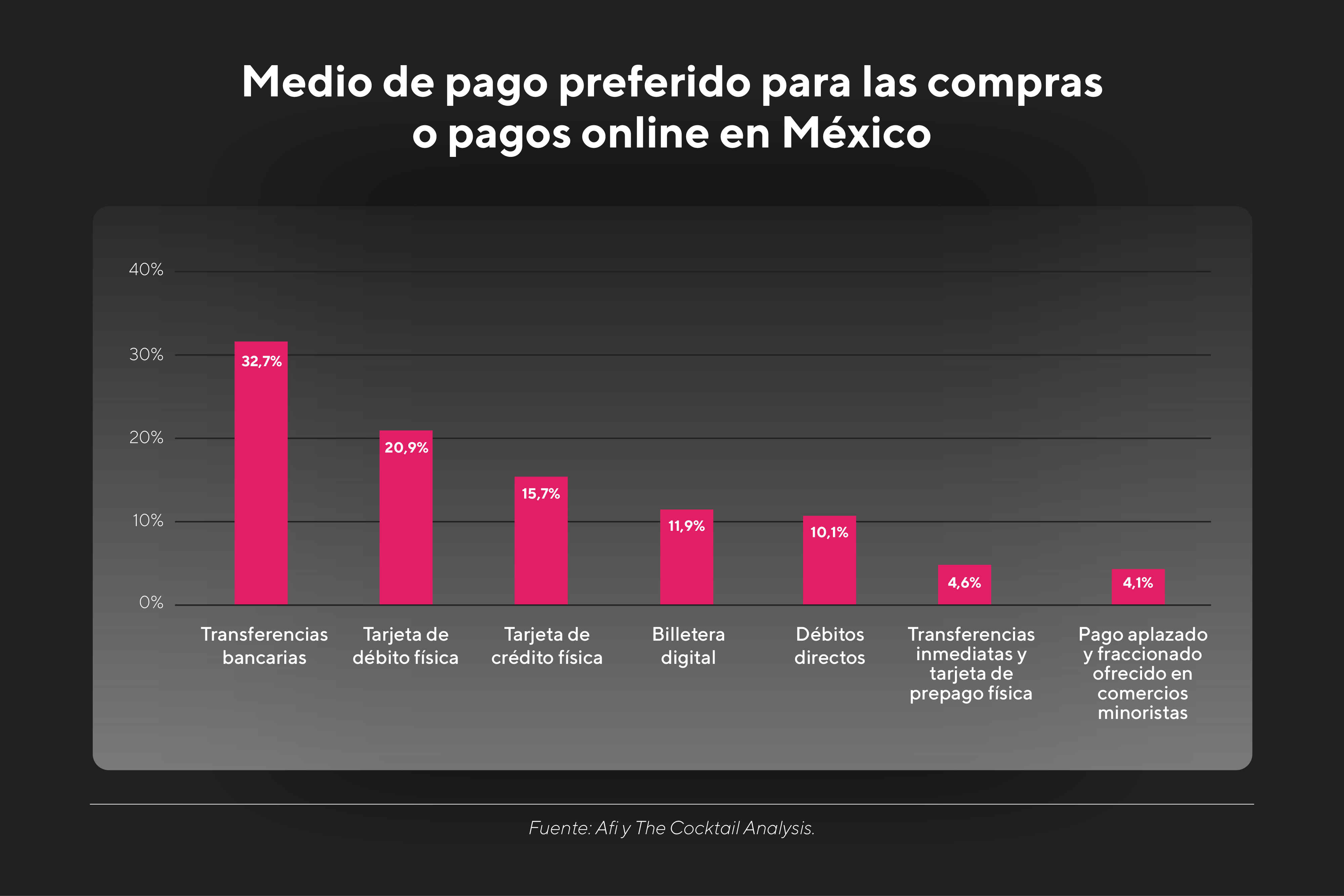

Afortunadamente, también hay una diversidad de medios de pago digitales que acompaña al efectivo: el 20,2% elige utilizar tarjetas de débito para compras presenciales y el 14,5%, las transferencias bancarias. Esta cifra es esperanzadora, pero un tanto inferior respecto a otros países de la región.

El rol crucial de la Ley Fintech

La llegada de la Ley Fintech en 2018 marcó un antes y un después importantísimo para el desarrollo de soluciones financieras y la inclusión financiera de la población: el 42% de los clientes de las fintech no contaban anteriormente con productos financieros. Esto quiere decir que la iniciativa legislativa dio un empujón más que necesario en el país para promover el acceso universal a productos de crédito y banca, antes complicado para grandes sectores de la población.

Datos destacados del ecosistema fintech y de medios de pago en México:

- En 2023, el ecosistema fintech del país creció un 26% respecto al año anterior, alcanzando las 650 fintech;

- El segmento lending es el que más creció en el 2022, sumando 42 nuevas fintech al ecosistema del país;

- La tenencia de tarjetas prepagas durante el 2022 se incrementó en un 13,5% respecto al año anterior;

- El 26% de las personas utiliza habitualmente links o enlaces de pago a través de dispositivos móviles.

Vivimos en un país en donde la mayoría de los pagos se hacen en efectivo. Además, estamos varios años atrasados en comparación con otros países de la región en términos de tecnología en el uso de medios de pago. Por ello, el rol de las fintechs existentes y las nuevas por venir es clave en pro de la inclusión financiera.

Raymundo Guerrero, Country Manager de Pomelo en México.

Esta tendencia alentadora en en la industria financiera es acompañada por la expectativa que poseen los emprendedores fintech de cerrar ventas mayores en 2023 respecto al 2021, según una encuesta de Finnovista. Y fundamentan este optimismo a partir de 3 indicadores: la generación de alianzas y colaboraciones estratégicas con otras empresas del ecosistema, la innovación en sus estrategias de venta y la mejora en su portafolio de productos.

El boom del mercado de remesas

Esta industria es importante para todo Latam, ya que constituye un 3% de su PBI y mantiene conectadas a millones de personas que necesitan recibir o enviar dinero a diferentes partes del mundo. Sin embargo, el caso de México se destaca:

- Es el segundo país del mundo que más remesas recibió durante el 2022, con USD 6,3 mil millones de dólares.

- Concentra aproximadamente el 42% de las remesas recibidas en todo Latam.

Las remesas recibidas en México desempeñan un rol clave en el desarrollo económico del país y el mejora el bienestar de las personas receptoras. Y gracias a las nuevas tecnologías, también nacieron un montón de negocios alrededor de esta industria, como transferencias digitales instantáneas con comisiones y tasas de conversión más bajas, y la conexión con tarjetas que permiten el uso rápido del dinero recibido.

México se encuentra en un punto de inflexión en la modernización de su sistema financiero y en la inclusión de su población. Aunque el dinero en efectivo aún predomine, todas las tendencias llevan a que las plataformas digitales darán un salto muy pronto gracias a la Ley Fintech. Mientras tanto, las soluciones con tarjetas de crédito son una rápida salida al mercado para comenzar a captar audiencia, generar ingresos y dar capacidad de consumo a las personas.