El mundo de los métodos de pago es muy extenso, sin dudas, y sigue ganando más opciones. Sin embargo hay algunos que indudablemente son los más elegidos – y, bien, el que ocupa el primer lugar de la lista son las tarjetas de crédito. Según un estudio de BoaCompra de PagSeguro, las tarjetas de crédito son el medio de pago más utilizado en América Latina, en el año 2021 representaron el 46% de las compras realizadas.

Este es un medio de pago que forma parte de la vida de las personas y cada vez extienden más su protagonismo. Y por qué? Simple: actualmente, no solo los bancos tradicionales entregan tarjetas a sus clientes, sino que cada vez más empresas de diferentes rubros optan por ofrecer tarjetas o servicios financieros a través de soluciones como las de embedded finance. Eso no solo las torna más accesibles a las personas, como también permite que más beneficios sean ofrecidos y crean diferenciales que atraen más clientes.

Además de ser interesante para el consumidor final, las tarjetas de crédito también son ventajosas a las empresas que las ofrecen no solo porque llegarán a nuevos consumidores, sino también por su modelo de negocio: existen comisiones y tasas que forman parte de cada transacción, por lo tanto todos los organismos que intervienen se llevan su tajada.

Conocé en este artículo el modelo de negocio de las tarjetas de crédito – las partes involucradas y el papel de cada una, tooodo el proceso desde la emisión de la tarjeta hasta que un pago sea concluído y cuáles son todas las fuentes de ingreso que ofrecen las tarjetas. Allá vamos!

¿Cómo es el modelo de negocio de las tarjetas de crédito?

La tarjeta de crédito es un instrumento que permite a los consumidores diferir el pago de las compras realizadas. Aunque no se cuente con el dinero para hacer una transacción, se fija un límite crediticio – definido por la institución que ofrece la tarjeta – para que cada usuario pueda hacer transacciones y más adelante abonarlas mediante el resumen de tarjeta que reciben al cerrar ese período, normalmente mensual.

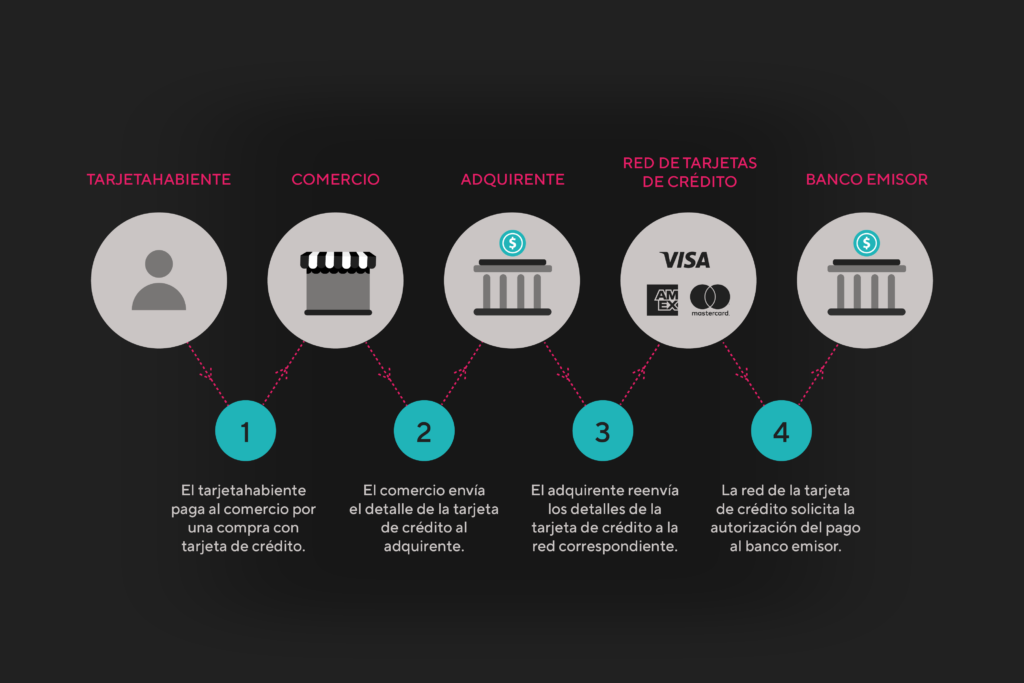

Existe todo un flujo que va desde la emisión de la tarjeta hasta que pagos sean hechos con ella, y que cuenta con diferentes partes involucradas, cada una responsable por algo. Al conjunto de partes lo podemos llamar “redes de tarjetas” y está compuesta de la siguiente manera:

- El tarjetahabiente: es el término que comúnmente reciben las personas que poseen una tarjeta de crédito o débito a su nombre.

- Los comercios: son los establecimientos que llevan adelante las transacciones para cobrar los bienes o servicios adquiridos por el tarjetahabiente. Ellos se encargan de enviar el detalle de todas las transacciones al banco adquirente.

- El adquirente: Es la institución financiera que procesa y acepta pagos, online u offline, con tarjeta de crédito en nombre de los comercios. Posee la autorización de los bancos o de las redes como Visa o Mastercard para llevar adelante esa administración.

- El proveedor de servicios de pago (PSP): Es la herramienta digital que permite enlazar a los usuarios durante todo el trayecto de una transacción hecha en una web hasta su aceptación o rechazo. Su función es aceptar los pagos con tarjeta y procesarlos de forma segura y sencilla para el usuario. En algunos casos, ofrecen servicios de adquirente como de pasarelas de pago.

- Las redes de tarjetas de crédito: Estas son las que autorizan, procesan y establecen los términos de las transacciones con tarjeta. Además transfieren los pagos entre el banco emisor y el comercio que recibió la transacción, Las redes más conocidas son Visa, Mastercard y American Express.

- El banco emisor: Es la entidad que proporciona las tarjetas de crédito para que los tarjetahabientes las utilicen. Entonces, representan el enlace entre ellos y la red de tarjetas. Además, al entregar tarjetas a los usuarios, se comprometen por el valor de pago a cuenta que toma el titular de la tarjeta.

Mucha información? Acá tenemos una versión resumida para que lo veas más gráficamente!

¿Y cuáles son las comisiones o ingresos que genera este proceso?

Al tratarse de un producto que corre por las redes de tarjetas, genera el siguiente listado de ingresos (acá, enfocamos en los ingresos para el emisor y procesador):

- Comisiones por servicio: Varían según la entidad, el tipo de tarjeta y las promociones vigentes. Pueden ser cargos por emisión, renovación, reimpresión de la tarjeta, impresión de adicionales o mantenimiento de cuenta. Eso es definido por el banco emisor de la tarjeta y no necesariamente van a ser cobradas.

- Refinanciación de las compras: consiste en modificar las condiciones originales del crédito. Por ejemplo, la cuotificación del resumen al volver a diferir el pago total con más intereses según planes de pago propuestos por la red de tarjetas. Es utilizado frecuentemente en Argentina, México y en Brasil conocido como “parcelamento”.

- Revolving: Cuando el tarjetahabiente hace un pago del estado de cuenta que se encuentra entre el pago mínimo y por debajo del pago total, generando una refinanciación sobre los importes no abonados. ¡Este es uno de los ingresos más importantes para el emisor de las tarjetas!

- Cargos por mora: corresponden a todos los cargos referidos a pagos fuera de término o menores al monto total:

- Intereses punitorios: Son los intereses que corren día a día por la deuda impaga luego del vencimiento de la tarjeta. Además de las comisiones que correspondan en el caso. Aquí se encuentra una de las ganancias más representativas!

- Interchange fee (o tasa de intercambio): ¡te lo explicamos con más detalle a continuación!

¿Qué es el interchange fee?

Son las comisiones que los bancos emisores de tarjetas de crédito o débito cobran a los comercios por cada transacción realizada con la tarjeta. En otras palabras: al momento de pagar las transacciones, el banco adquirente le transfiere al comercio deduciendo la tasa de intercambio del monto de la transacción. Esto sucede por cada transacción.

El interchange fee puede variar según diferentes factores, y estos son algunos:

- el tipo o rubro del comercio (no es lo mismo una cadena hotelera que un restaurante);

- el tipo de tarjeta (débito o crédito);

- si la tarjeta es individual o corporativa (las tarifas corporativas suelen ser más altas);

- si la transacción se realizó de forma digital o presencial (las compras online traen tarifas más altas que las realizadas en puntos físicos);

- por arreglos específicos de grandes comercios con gran volumen de transacciones (más transacciones, menor tasa).

Generalmente es del 1,5% pero a partir de estos factores puede variar. Conocé todos los detalles del interchange fee de las redes de tarjetas Visa y Mastercard.

En Argentina, el Banco Central dispuso en 2017 la fijación de un tope máximo a las tasas de intercambio para incentivar la aparición de nuevos ingresantes al mercado de la adquirencia. Es decir, para que cada vez más comercios opten por cobrar con estos medios de pago, establecieron un tope máximo del interchange fee que pueden cobrar por cada transacción realizada.

El porcentaje de la tasa fue bajando año a año desde la disposición, hasta llegar actualmente a ser del 0,60% para las tarjetas de débito y del 1,30% para las tarjetas de crédito como máximo. Sin embargo, en el año 2017 había llegado a ser del 2%.

¿Y por qué puede ser una fuente de ingresos interesante? Simple: hay que considerar el número de clientes que poseen la tarjeta y el volumen de transacción que cada uno hace usándola, además del valor de cada transacción.

Y en latinoamérica, ¿cuál es la situación de las tarjetas de crédito?

La tarjeta de crédito en Latinoamérica es un producto muy usado. Según un estudio de Statista del 2018, el 67,2% de las personas con tarjetas de crédito en Argentina, las usaron para pagar a largo plazo. Mientras que en Brasil el 81,6%. ¡Sin dudas tienen una presencia protagónica en la región!

Debido a la gran cantidad de la población desatendida por el sistema bancario y a la falta de financiación, se presenta una gran oportunidad para los productos crediticios de entidades financieras no tradicionales. Estos pueden aparecer como una actividad adicional al core business de las empresas, independientemente de cual sea.

¿Cómo pueden aprovechar las empresas los beneficios del uso masivo de tarjetas?

Las tarjetas de crédito son productos que no han evolucionado mucho con el paso de los años en el sistema tradicional. Por lo tanto, considerar implementarlas como unidad de negocio tiene la ventaja de que tendrá una rápida adopción por parte de los usuarios si ofrece diferenciales que atiendan sus necesidades. Ahí, será fácilmente aceptada y su uso frecuente no tendrá grandes barreras a diferencia de intentar con un producto 100% desconocido.

La oportunidad que tendrán las nuevas empresas será la de brindar una mejor experiencia a sus usuarios más allá de la acción de compra que ya todos conocemos y entendemos: sumar features, gestionar fechas de vencimiento o límites, crear tarjetas temporales para compras específicas, educación financiera y visibilidad de cómo están gastando su dinero, entre muchas más!

Por todo lo que presentamos arriba, es una gran oportunidad para innovar y sumar beneficios en un producto que todos conocemos y usamos.

Ofrece tus propias tarjetas

Utiliza nuestra tecnología moderna para la emisión, procesamiento y gestión de pagos con tarjetas de crédito, débito y prepago.