Es prácticamente imposible imaginar la vida moderna sin tarjetas. Ya sean las clásicas de crédito y débito que usas en el posnet, las opciones de prepago y de beneficios, o incluso las tarjetas virtuales que puedes usar directamente en tu computadora o celular. Los método de pago se renuevan en todo momento y con nuevos tipos de tarjetas, tecnologías y modelos de negocios.

Debido a estas varias opciones que existen hoy en día, es común preguntarse cuáles son las diferencias entre ellas, ¡y eso es lo que vamos a mostrar en este artículo! Solo sigue leyendo para entender cuáles son los principales tipos de tarjetas que ofrecen los bancos e instituciones financieras, pasando por cómo funciona cada una y sus diferencias.

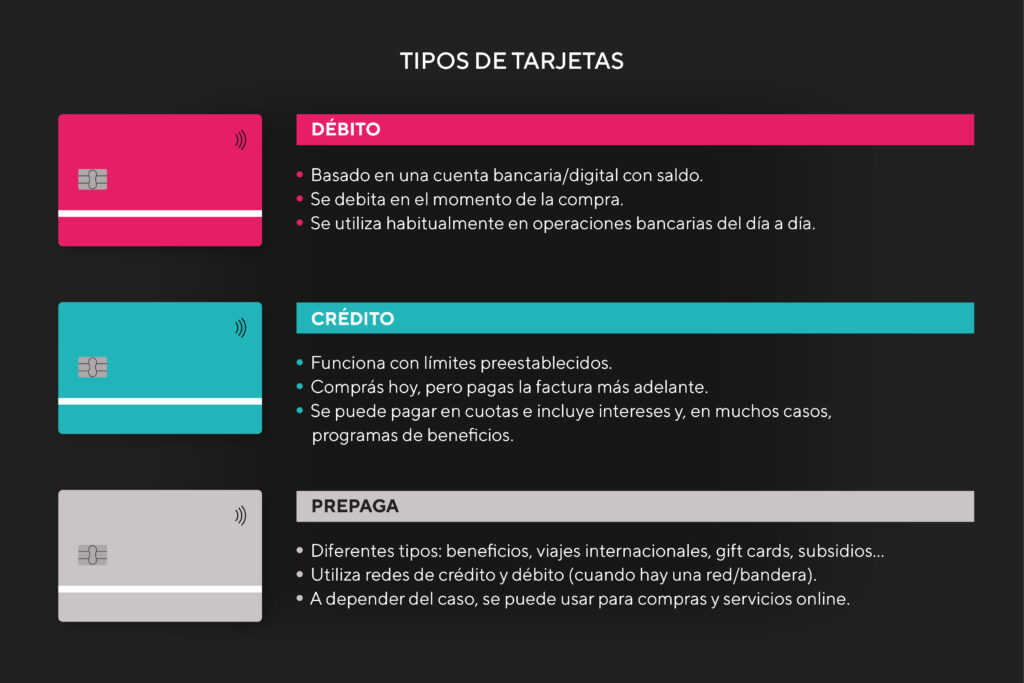

Los tipos de tarjetas que se ofrecen en el mercado

Ya sea a través de bancos, fintechs y otras empresas autorizadas como instituciones financieras, se ofrecen tres tipos principales de tarjetas:

- Crédito;

- Débito;

- Prepagas (incluyendo tarjetas de beneficios).

Virtuales, físicas, corporativas, de beneficios… ¿Cómo se divide todo esto?

Aunque las tres modalidades principales (crédito, débito y prepagas) son la base del mercado de tarjetas, cada modelo de negocio puede ofrecer diferentes posibilidades interesantes para aquellos que quieren ofrecer sus propias tarjetas a sus clientes.

Se pueden separar de varias maneras las tarjetas usadas como medio de pago, como por ejemplo de acuerdo con sus especificaciones:

Por el entorno de uso:

- Tarjetas físicas: Las famosas tarjetas que usas para comprar en establecimientos físicos, pero que también se pueden usar en las compras en línea;

- Tarjetas virtuales: Se usan únicamente en el entorno digital. Es decir, son para compras en línea. Algunas instituciones que la ofrecen incluso permiten al cliente final eliminar y crear una nueva tarjeta virtual cuando lo desee por razones de seguridad.

Por alcance:

- Nacionales: Son aquellas tarjetas con uso más limitado: con cobertura sólo en el territorio nacional;

- Internacionales: Pueden usarse fuera del territorio nacional y suelen ofrecer límites más elevados, en el caso de la tarjeta de crédito, y ventajas para los consumidores frecuentes;

Por tipo de cliente:

- Tarjeta persona física: Son aquellas emitidas por un banco, fintech o empresa de pagos, financiando los gastos de cualquier persona;

- Tarjeta corporativa: Es la vinculada a las cuentas bancarias de una empresa, entidad u organismo en el servicio público que los empleados utilizan para fines laborales;

- De beneficios: Bancos y financieras también emiten tarjetas como cupones de alimentos, comidas y otros beneficios, que generalmente son prepagas y con bandera (como Visa o Mastercard).

En el caso de emisores que no son originariamente bancos, la popularización del banking as a service ha hecho cada vez más común la figura de la white label, es decir, la tarjeta con bandera, personalizada y usada principalmente por fintechs y empresas que ofrecen productos financieros y cuentas digitales a clientes y asociados.

¿Cuál es la diferencia entre débito y crédito?

“¿Crédito o débito?” Los tipos de tarjeta más conocidos del mercado tienen en común:

- El hecho de que utilizan la infraestructura y los servicios de las banderas para ser aceptadas en cualquier lugar;

- La posibilidad de ser nacionales o internacionales; virtuales o físicas; y también sirven para diferentes usos, como personas físicas o corporativas.

- Aparte de eso, lo que queda son diferencias claras en el modelo de negocios de cada uno.

Cómo funciona la tarjeta de débito

La tarjeta de débito es la principal modalidad usada entre las tarjetas a nivel regional, y no es en vano. Ella funciona como sustituto del dinero efectivo, ya que lo que compras con esta tarjeta se debita directamente de la cuenta corriente a la que está asociada. ¡Pagaste, fue descontado!

Con la tarjeta de débito, también se pueden usar cajeros automáticos para realizar retiros, depósitos, transferencias y pagos de la cuenta titular, entre otras cosas. En caso de falta de fondos, una compra puede ser rechazada o llevar al titular de la tarjeta al sobregiro del banco (si está habilitado).

Cómo funciona la tarjeta de crédito

Para muchos es algo obvio, pero vale la pena especificarlo. La tarjeta de crédito permite comprar (o retirar valores) hoy, y pagar después del cierre de su resumen, el cual suele ser de un mes. A pesar de la conveniencia, en muchos casos viene acompañada del pago de una anualidad por los servicios, dependiendo de quién sea su emisor, o comisiones.

La tarjeta de crédito funciona como un préstamo, basado en el límite de crédito preestablecido, de acuerdo con detalles como la confiabilidad del cliente como pagador, además de la buena relación con el banco emisor. Con el crédito, hay una incidencia de intereses en las compras a plazos, en el sobregiro y en cualquier retraso en el pago de la factura. Por otro lado, los consumidores que gastan más en crédito a menudo tienen acceso privilegiado a programas de ventajas como millas, servicios VIP y descuentos.

¿Qué es una tarjeta prepaga?

Con funcionamiento similar a la de débito, la tarjeta prepaga se utiliza descontando en el momento lo que consumes. Sin embargo, la gran diferencia de esto es que tiene un saldo predeterminado, tipo cuando carga el saldo prepago del celular o la tarjeta de transporte.

Las tarjetas prepagas suelen tener algunos usos más comunes, donde lo que cargas del saldo es lo que puedes consumir:

- Tarjetas de viaje internacional, en las que cargas dólares, euros o la moneda que vas a utilizar en un país en particular;

- Tarjetas que funcionan como “mensualidad” de los padres a los hijos, con control de los valores dados;

- Alternativa a las tarjetas de débito/crédito sin tener un banco detrás.

- Las tarjetas de beneficios proporcionadas por las empresas también actúan como prepaga, incluso si ambas usan las redes habituales de las tarjetas de crédito, como Mastercard y Visa. En su caso, a menudo también están habilitadas para usar en la función crédito, incluso si el valor de la misma se descuenta como una tarjeta de débito. Esto también permite que puedan usarse en compras y servicios en línea.

Emitir tarjetas propias ya es una realidad para cualquier empresa

En los últimos años, la tecnología ha ido evolucionando muy rápidamente, y hoy en día cualquier empresa puede ofrecer sus propias tarjetas. Todo ello gracias a las soluciones tecnológicas asociadas al modelo de embedded finance y al llamado banking as a service.

Es decir, aquellos que quieran emitir tarjetas, ya sean nacionales o internacionales, físicas o virtuales, personas físicas o corporativas, pueden simplemente unirse a un partner tecnológico para esto o desarrollarlas internamente, con su propio equipo. Entender cuál de las dos soluciones es la mejor para tu modelo de negocios y estructura es fundamental. Con todo esto, se puede actuar como una fintech, ofreciendo rápidamente tus propias tarjetas, cuentas bancarias y otros servicios financieros como crédito y préstamos.

Esta revolución en el mercado trae muchas posibilidades, y no solo la conveniencia de eliminar intermediarios (como los bancos, que antes se necesitaban usar para pagar a proveedores, empleados o clientes). Algunas de las ventajas de tener tus propios servicios financieros, por ejemplo, incluyen asegurar fuentes adicionales de ingresos con las tarifas cobradas, además de poder impulsar el negocio con programas de ventajas, descuentos y cashback, atrayendo, reteniendo y fidelizando usuarios. ¡No te lo pierdas!

Ofrece tus propias tarjetas

Utiliza nuestra tecnología moderna para la emisión, procesamiento y gestión de pagos con tarjetas de crédito, débito y prepago.