En nuestro blog hemos hablado en varias oportunidades del flujo de creación y uso de las tarjetas de débito, crédito y prepagas: desde su emisión a través del BIN Sponsorship, hasta cómo generan ganancias a nuevos proyectos o negocios existentes. En esta oportunidad, vamos a centrarnos en una de las etapas más próximas al consumidor y a los merchants: la adquirencia, el proceso de intermediación de pagos de tarjetas.

El adquirente, responsable por eso, tiene un rol muy importante en el cobro con tarjetas que va más allá de intermediar para dar curso a cada transacción: acerca a todo tipo de comercios, emprendedores y e-commerce a la posibilidad de hacer cobros con tarjeta. De esta manera, se amplía la oferta de métodos de pago y se genera innovación a su alrededor: tarjetas tokenizadas, herramientas de interoperabilidad y todo tipo de nuevas tecnologías para hacer más ágil el proceso y promover la bancarización.

Conoce en este artículo todo acerca de qué es la adquirencia, cuál es su rol en el flujo de pagos con tarjetas y cuáles son los beneficios que le trae al ecosistema fintech para optimizar y mejorar las herramientas de cobro. ¡Vamos!

¿Qué es la adquirencia y quiénes cumplen su rol dentro del ecosistema financiero?

Los adquirentes son entidades financieras o empresas de servicios de pago que facilitan y procesan las transacciones con tarjetas de crédito, débito y prepagas, en nombre de los comerciantes y negocios (merchants). ¡Si, estamos hablando de las terminales de pago presentes en los merchants físicos y en el checkout del e-commerce, que tienen el objetivo de aceptar y procesar los pagos de manera rápida, segura y eficiente!

Ellos actúan como intermediarios entre los comercios y los emisores de tarjetas en el proceso de aceptación y procesamiento de pagos, lo que aumenta sus oportunidades de venta y mejora la experiencia de compra para sus clientes. A este proceso de conectar las partes involucradas en el procesamiento de pagos. lo llamamos adquirencia.

Como en todo el ecosistema financiero, existen regulaciones, licencias y cambios a seguir para poder mantenerse en vigencia. En el caso de los adquirentes, las regulaciones locales de cada país son el punto central a considerar para poder operar como adquirente. Además de eso, deben seguir siempre el acuerdo que poseen con cada merchant, de cara a la financiación e intereses por cada transacción que procesan.

Con respecto a los tarjetahabientes, la adquirencia es una herramienta de gran beneficio, ya que -aunque parezca elemental- al habilitar el uso de tarjetas en infinidad de comercios, abre las puertas a que las personas consuman y puedan acceder a beneficios, financiaciones y programas de recompensa que ofrecen las tarjetas. Además, los adquirentes tienen sistemas de seguridad que protegen sus datos de posibles fraudes o transacciones no autorizadas, ¡es un win-win!

¿Qué otras funciones cumplen los adquirentes?

Veamos las más importantes en detalle:

- Luego de procesar las transacciones, distribuyen los fondos a cada merchant: Los adquirentes se encargan de transferir los fondos correspondientes a las cuentas bancarias de cada comercio -después de descontar la comisión acordada por sus servicios-.

- Con los pagos que procesa y recibe, puede actuar como financiador: Tiene la habilidad de ofrecer cuotas que el merchant no (siempre y cuando esté acordado), e incluso puede decidir si adelantar pagos o generar rendimientos con ellos hasta que sea el momento de transferirlos.

- Entregan a los comercios información sobre las transacciones: generan reportes y estadísticas detalladas que permiten a los merchants tomar decisiones informadas para su negocio.

- Realizar tareas de prevención de fraude: Los adquirentes tienen sistemas y procedimientos seguros para procesar pagos con tarjeta y para proteger a los comercios de fraudes o transacciones no autorizadas.

Teniendo en cuenta todas las funciones que cumplen los adquirentes, desde el punto de vista técnico no deben perder de vista los siguientes features:

- Chequeo de la moneda de cada transacciones

- Motor de fraude

- Soporte para compras cuotificadas

- Gestión de disputas y contracargos

- Notificación de rechazos

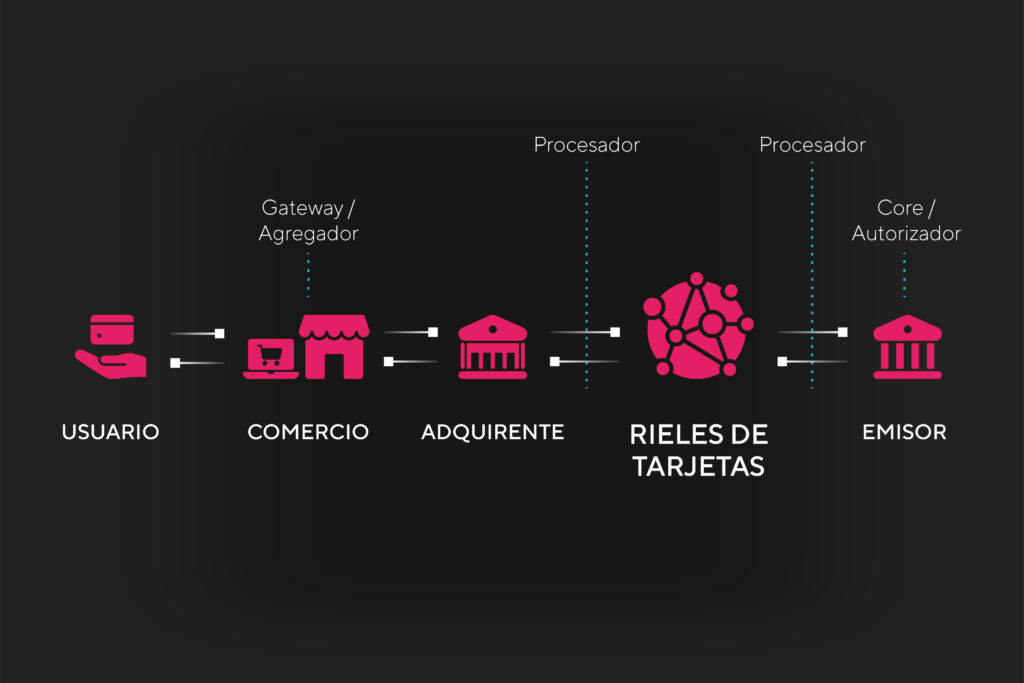

¿Cómo es el flujo de cobro con tarjetas y cómo intervienen los adquirentes?

Cuando un cliente realiza una compra con tarjeta en un comercio, sea físico u online, el adquirente es el encargado de autorizar y procesar la transacción de manera segura y eficiente. Esto implica la comunicación con el emisor de la tarjeta para verificar la disponibilidad de fondos, la autenticación del titular de la tarjeta y la transmisión de los datos de la transacción entre el comercio, el adquirente y el emisor de la tarjeta.

El flujo de cobro con tarjeta, de forma simplificada, se realiza de la siguiente manera:

- El consumidor o tarjetahabiente inicia el proceso haciendo una compra en un merchant, de forma presencial o virtual, con su tarjeta. Esta transacción se conecta con el adquirente que le da servicios al comercio.

- El adquirente se encarga de recoger los datos de la tarjeta y conecta los comercios con las banderas para poder procesar esos pagos, mientras que estas, corroboran con el emisor que la tarjeta tenga fondos.

- Una vez que la transacción fue aprobada, vuelve a través de los rieles de tarjetas hasta la terminal del adquirente y se autoriza o rechaza la compra de cara al tarjetahabiente.

- Cuando el procesador le paga a cada bandera, el adquirente se encarga de hacer la distribución de los fondos a los comercios.

También pueden existir intermediarios entre los adquirentes y los comercios, llamados PSP o agrupadores de pago. Estos poseen un diseño (o para los lectores techies, un frontend) más amigable y facilitan la vía de cobro con tarjeta a los merchants, ya que, por ejemplo, a nivel e-commerce no es sencillo integrarse con un adquirente. Al poseer la habilidad de escoger en qué adquirente procesar cada compra, los PSP también tienen como beneficio la flexibilidad: pueden ofrecer financiaciones o admitir pagos con diferentes tipos de monedas.

Tipos de adquirencia de cara al consumidor

Sin dudas, de la mano de la tecnología comenzaron a surgir todo tipo de terminales de cobro para que las personas utilicen más fácilmente sus tarjetas. Desde el surgimiento de la pandemia del COVID-19, se dispararon las transacciones a través de e-commerce, lo que obligó a los adquirentes y a cada actor del flujo de pagos a actualizarse y brindar una experiencia de pagos. ¡Y lo mismo terminó sucediendo con las formas de pagos físicas!

Así es que los adquirentes tuvieron que adaptarse a nuevas formas, evolucionar y estar presentes en todo tipo de tecnologías para admitir pagos con tarjeta:

- Tótems de autoservicio: como solemos ver en grandes cadenas de comida rápida, estas herramientas permiten a los usuarios realizar sus pedidos y pagarlos de forma digital, sin tener que hacer filas o necesitar asistencia.

- QRs: con el avance de la tecnología celular, cada vez más funciones se realizan con ellos. En el caso de los pagos, ¿por qué no escanear un código que te permita elegir con qué tarjeta pagar y cómo financiarlo? Este avance de la interoperabilidad llevó a los servicios de adquirencia a otro nivel de abstracción.

- Tokenización de tarjetas: esta tecnología para digitalizar tarjetas y operar con ellas sin tenerlas físicamente -mediante la integración a servicios de pago virtuales como Apple o Google Pay- llevó a que los adquirentes deban adoptar terminales de cobro contactless que admitan esta tecnología.

- Tap to mobile: ¡lo que se viene! Muchas banderas y bancos están desarrollando su tecnología para que las personas puedan hacer pagos simplemente apoyando su tarjeta física en el teléfono del merchant. ¡Este es otro nivel de digitalización para los adquirentes!

Como hemos visto, la adquirencia puede tomar muchas formas y estar presente de forma física o digital. Sin embargo, su función sigue siendo elemental y esencial: dar la posibilidad de aceptar pagos con tarjeta a cada vez más comercios, emprendedores y vendedores que ya no quieran depender del efectivo.