El 2024 fue un año de gran crecimiento para el sector fintech en América Latina, y Colombia no fue la excepción. Según el informe Fintech Snapshot 2024, elaborado por Colombia Fintech, la industria en el país se incrementó en un 13%, gracias a la creación de nuevas empresas y una mayor presencia en el mercado.

Esta expansión se debe, entre otras cosas, a la adopción de tecnologías innovadoras, el creciente apoyo y regulación estatal, y una mayor demanda de servicios financieros digitales por parte de los consumidores.

¡Veamos más a continuación!

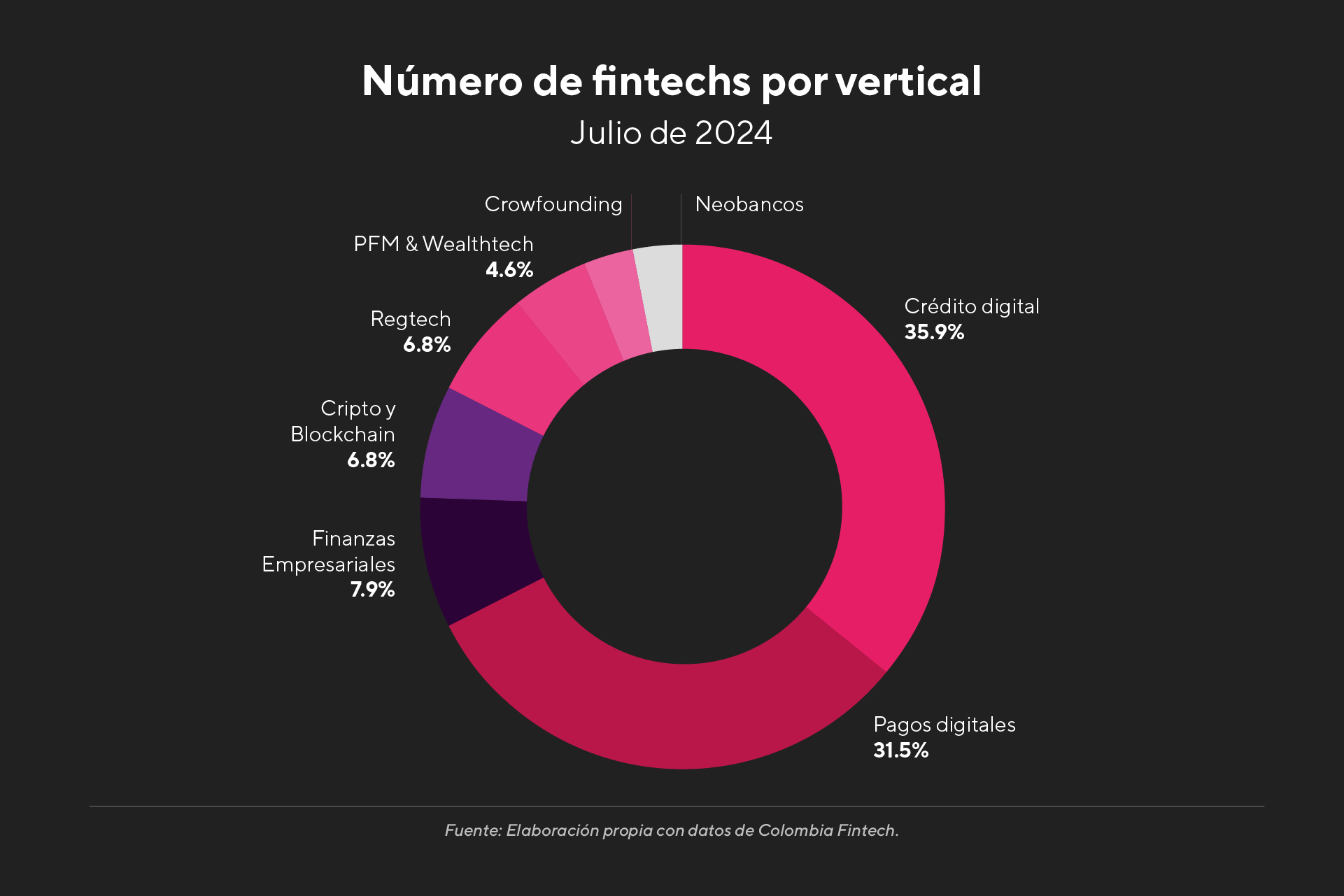

Créditos y pagos digitales: los líderes del crecimiento

El crecimiento exponencial de la industria fintech en Colombia es impulsado por dos verticales principales: el crédito digital, que pasó de 85 a 95 empresas, y el pago digital, que escaló de 72 a 83 empresas. Juntas, estas dos verticales representan más del 60% de los servicios prestados en el país.

En términos de rentabilidad, el sector de pagos digitales se destacó como el más rentable, con utilidades superiores a $2,42 billones y un margen operativo del 85,4%. En segundo lugar, se encuentra el crédito digital con ingresos de $1,3 billones y un margen operativo del 39,04%. Aunque presenta márgenes de ganancias más bajos que los pagos digitales, su capacidad para generar ingresos de manera constante y mantener una estructura estable lo posiciona como un actor clave dentro de la industria. Además, representa una clara oportunidad de negocio para aquellas empresas o entidades que deseen ofrecer préstamos y créditos a través de plataformas digitales o tarjetas de crédito.

Las tarjetas de crédito son una de las oportunidades de negocio extra más atractivas para las empresas, ya sean entidades bancarias o no financieras, como el retail. Una de las razones que lo hace atractivo, es que a través de estas tarjetas se pueden generar nuevos ingresos, como intereses, comisiones y el interchange fee, un porcentaje que se obtiene por cada transacción realizada. Las empresas pueden integrar su negocio de tarjetas y sumarse a este pujante segmento a través de embedded finance, una solución tecnológica simple para convertirse en una fintech.

Los créditos y pagos digitales no solo son pilares del crecimiento en la industria fintech de Colombia, también reflejan una la tendencia hacia la digitalización financiera de América Latina. Este cambio responde a la creciente demanda de los consumidores por alternativas más accesibles y rápidas que las ofrecidas por el sistema financiero tradicional. Asimismo, el papel del gobierno y los reguladores ha sido fundamental en la implementación de cambios regulatorios que fomentan la innovación y la aparición de nuevos actores.

Tendencias: regtech y la sostenibilidad del ecosistema

Dentro de la industria fintech, las empresas que ofrecen soluciones para las regulaciones tecnológicas, conocidas como Regtech, han experimentado un crecimiento del 157% entre 2023 y 2024, pasando de 7 a 18 empresas. Este sector generó ingresos superiores a $196 mil millones, con un margen operativo del 79%.

Esta expansión destaca la creciente relevancia de las tecnologías regulatorias que facilitan la implementación de soluciones para diferentes temáticas:

- el puntaje crediticio

- la verificación de la identidad digital

- la prevención del lavado de activos

- la gestión de riesgos

- el seguimiento de normativas

En el contexto actual de digitalización, cada vez más empresas buscan soluciones que les permitan adaptarse a nuevas regulaciones y optimizar sus procesos de cumplimiento, lo que impulsa la demanda por estas innovadoras herramientas.

El rol de estado para la regulación y el desarrollo

En los últimos años, en América Latina se implementaron cambios regulatorios que reconocen las nuevas tendencias del mercado y facilitan la aparición de nuevos actores en el ecosistema.

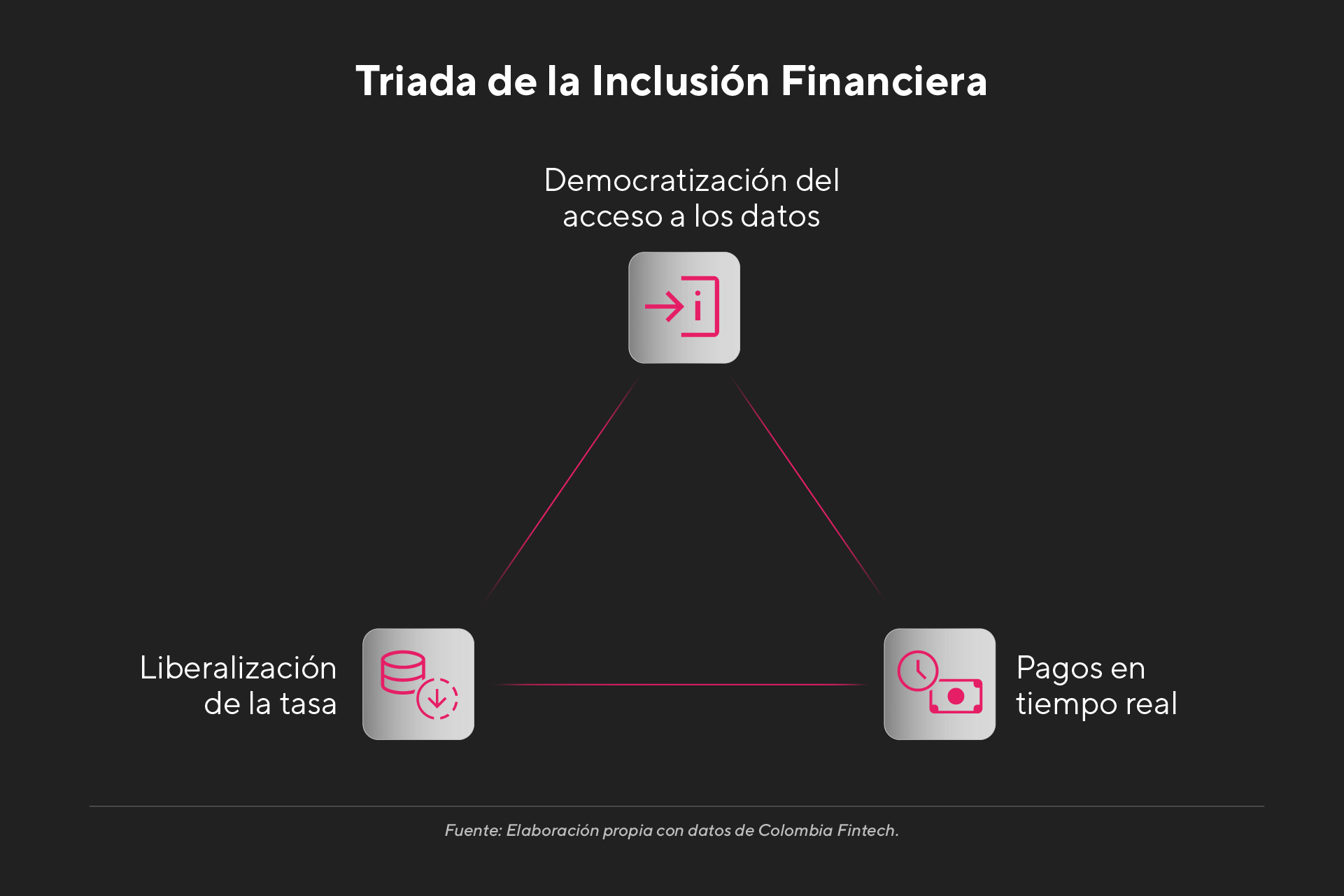

El informe elaborado por Colombia Fintech plantea una “tríada de inclusión financiera” para el 2025, donde el rol que juega el estado es fundamental:

- Liberalización de las tasas de interés: comprende la generación de una nueva fórmula para el cálculo y aplicación de las tasas de interés. Este cambio facilita el acceso a los créditos formales y promueve el desarrollo económico inclusivo, mientras reduce la dependencia de sistemas informales de financiamiento.

- Democratización al acceso de los datos (open finance): implementar de manera obligatoria e inmediata un esquema de finanzas abiertas, que garantice que el 100% de los datos financieros pertenezcan a los usuarios. Esto permite una evaluación más precisa de su perfil crediticio, más oportunidades de acceso al crédito y mejora en las condiciones; lo que se traduce en una mayor inclusión financiera.

- Pagos en tiempo real: la adopción de un sistema de pagos interoperables, inmediatos y gratuitos, mitiga la dependencia del efectivo, la cual limita la eficiencia y la trazabilidad de las transacciones financieras. Esto permitirá a los países contar con una economía más dinámica y transparente, beneficiando tanto a consumidores como a empresas.

Así fue que nació la iniciativa Bre-B, un sistema de pagos inmediatos liderado por el Banco de la República y programado para su implementación en 2025. Bre-B está diseñado para ofrecer pagos digitales en tiempo real con disponibilidad 24/7, y busca garantizar la seguridad, estandarización e interoperabilidad total entre billeteras virtuales y cuentas bancarias, sin obstáculos entre entidades.

Esta iniciativa reducirá las ineficiencias del sistema actual y fomentará la innovación en la industria, lo que permitirá conseguir un resultado similar a lo logrado por Pix en Brasil. Además, fortalecerá aún más el ecosistema fintech, acelerará la inclusión financiera y contribuirá significativamente a la economía formal, ya que busca reducir el uso del efectivo.

Conclusión y perspectiva

La industria fintech en Colombia presenta un panorama prometedor para el año 2025. Con una combinación de innovación tecnológica, sostenibilidad y un entorno regulatorio favorable, los servicios financieros seguirán creciendo, transformando el sistema financiero, democratizando el acceso a los servicios y adaptándose a las necesidades de los consumidores.

Para dar este gran salto de calidad, es clave contar con un socio tecnológico especializado, que facilite la adopción y lanzamiento de soluciones de pagos digitales cloud-native. Así, las entidades podrán enfocarse en su core business e innovar sin preocuparse por la infraestructura, la complejidad o la escalabilidad de su nueva unidad de negocio.