“Toda empresa será una empresa fintech” – esta frase de Angela Strange de a16z, presente en el reporte The LatAm Tech Report 2023 de Latitud, comenzó a tomar fuerza los últimos años gracias a los avances tecnológicos del mercado de pagos y el auge de las fintech. ¡Y la afirmación es muy cierta! Mediante el boom de las finanzas embebidas, empresas de prácticamente cualquier rubro pueden incorporar servicios financieros, como tarjetas o créditos, para ofrecer a sus clientes y mejorar su experiencia de compra.

Una de las industrias que más se puede beneficiar de integrar servicios financieros para complementar su core business es la del retail, en sus formas de venta ecommerce y física. Con un alcance a grandes audiencias de consumidores finales y una oferta variada de productos, los retailers -o empresas minoristas- tienen la gran oportunidad de sumar productos que las destaquen en el mercado, optimizar sus procesos de venta y fidelizar los clientes.

Veamos a continuación algunos ejemplos y cómo pueden hacerlo a través del embedded finance.

¿Por qué las finanzas embebidas son ideales para la industria retail?

Son pocas las industrias que tienen un alcance tan masivo a consumidores finales como el retail: hipermercados, gasolineras y tiendas departamentales de indumentaria o artículos para el hogar, entre otros, son ejemplos de negocios que hacen parte de esta industria.

Gracias a los cambios que la pandemia del Covid-19 trajo al comportamiento del consumidor, las ventas de ecommerce de las empresas de retail ascendieron: según Americas Market Intelligence, para el 2024 se proyecta un volumen de ecommerce total de USD 632 mil millones, un 27% más que en el 2023. Esto trajo más ventajas que las ganancias monetarias: los datos estadísticos sobre su audiencia.

Históricamente, los retailers desarrollan comunidades con su audiencia, a partir de las cuales construyen una invaluable base de datos. Sin embargo, gracias a la digitalización y los canales online de venta, esto se potenció, pudiendo actualizar y analizar esta información en real time. Esto es vital para conocer el comportamiento de sus compradores, como por ejemplo:

- sus preferencias de compra (ej, cuántas realizan por mes)

- métodos de pago y promociones utilizadas;

- si tienen capacidad de ahorro;

- si están buscando herramientas de inversión;

- si necesitan nuevos métodos de financiación.

A partir de esta información, los retailers pueden diseñar modelos de negocios para aprovechar los flujos de dinero que poseen con sus clientes, además de sus preferencias, para tomar decisiones.

Entre las muchas oportunidades que eso les brinda, está la de ofrecer servicios financieros: al sumar estas soluciones a partir de las finanzas embebidas -o embedded finance-, los retailers podrán ofrecer beneficios exclusivos y gestionar íntegramente las transacciones dentro de su experiencia de compra, haciendo que sean más seguras, sencillas y con una mejor UX (experiencia de usuario).

Tal es así, que en Brasil ya se está cuantificando el impacto que poseen las finanzas embebidas: según un estudio de Deloitte, los sectores que representan el 35% del PBI de Brasil, como el retail, los bienes de consumo y otros servicios, podrían tener ingresos extra por R$ 23 mil millones cada año al ampliar la oferta de servicios financieros.

Ventajas de los servicios financieros para el retail

Ya sea ofreciendo tarjetas, créditos o programas de fidelización donde sus clientes suman puntos y luego los canjean por descuentos, los retailers tendrán grandes beneficios al sumar servicios financieros a su propuesta:

- Ofrecer financiamiento flexible: Al asociarse con proveedores de servicios financieros, pueden facilitar a sus clientes opciones de financiamiento personalizados, como préstamos o planes de pago a plazos a partir de tarjetas de crédito, directamente en el punto de venta. Y, al crear las reglas de negocio internamente, los retailers no solo ahorrarán en gastos de intermediarios financieros, sino que generarán ingresos: al eliminar esos costos que antes se trasladaban al precio final de los productos, serán más accesibles para los clientes, y por ende, pueden incrementarse las compras.

- Incrementar la lealtad del cliente: Integrar servicios financieros puede generar una mayor fidelidad de los clientes ocasionales que solo aprovechan ofertas o descuentos puntuales. A partir de beneficios personalizados, como programas de puntos o líneas de créditos para personas sin acceso, las empresas podrán promover la repetición de compras, e incluso hacer que sean por montos mayores. Y no solo eso, si no que los clientes fidelizados lo recomendarán a sus conocidos, generando potenciales nuevos compradores y sumando a la reputación de la marca.

- Mantenerse a la vanguardia: Teniendo en cuenta la digitalización de la economía, incorporar una unidad de negocio fintech es algo que debe estar en las agendas de innovación de las empresas. Los usuarios buscan soluciones integrales, más sencillas y es probable que abandonen los sitios de compra si son lentos o no tienen un proceso de pago fácil e intuitivo. Por lo tanto, los retailers serán más atractivos al incorporar servicios financieros y sumarán a su objetivo principal de posicionar su core business.

Entendiendo el boom de las finanzas embebidas

Gracias a las soluciones de embedded finance, ahora es posible integrar soluciones financieras personalizadas, como tarjetas de pago, motor de crédito o cuentas, a cualquier plataforma. ¿Y el boom? Antes estas soluciones sólo estaban en manos de entidades altamente reguladas, como los bancos. Mientras que ahora, con la tecnología desarrollada en la nube e integrable mediante APIs, se puede contar con las soluciones de forma rápida, sencilla y con los mayores mecanismos de seguridad.

¡Pero no solo eso! Si no que las fintech también facilitan a las empresas las licencias para la emisión de los productos, como el BIN Sponsorship para el caso de las tarjetas. Gracias a esto, las empresas pueden acelerar los lanzamientos al mercado y mantener el foco en su core business.

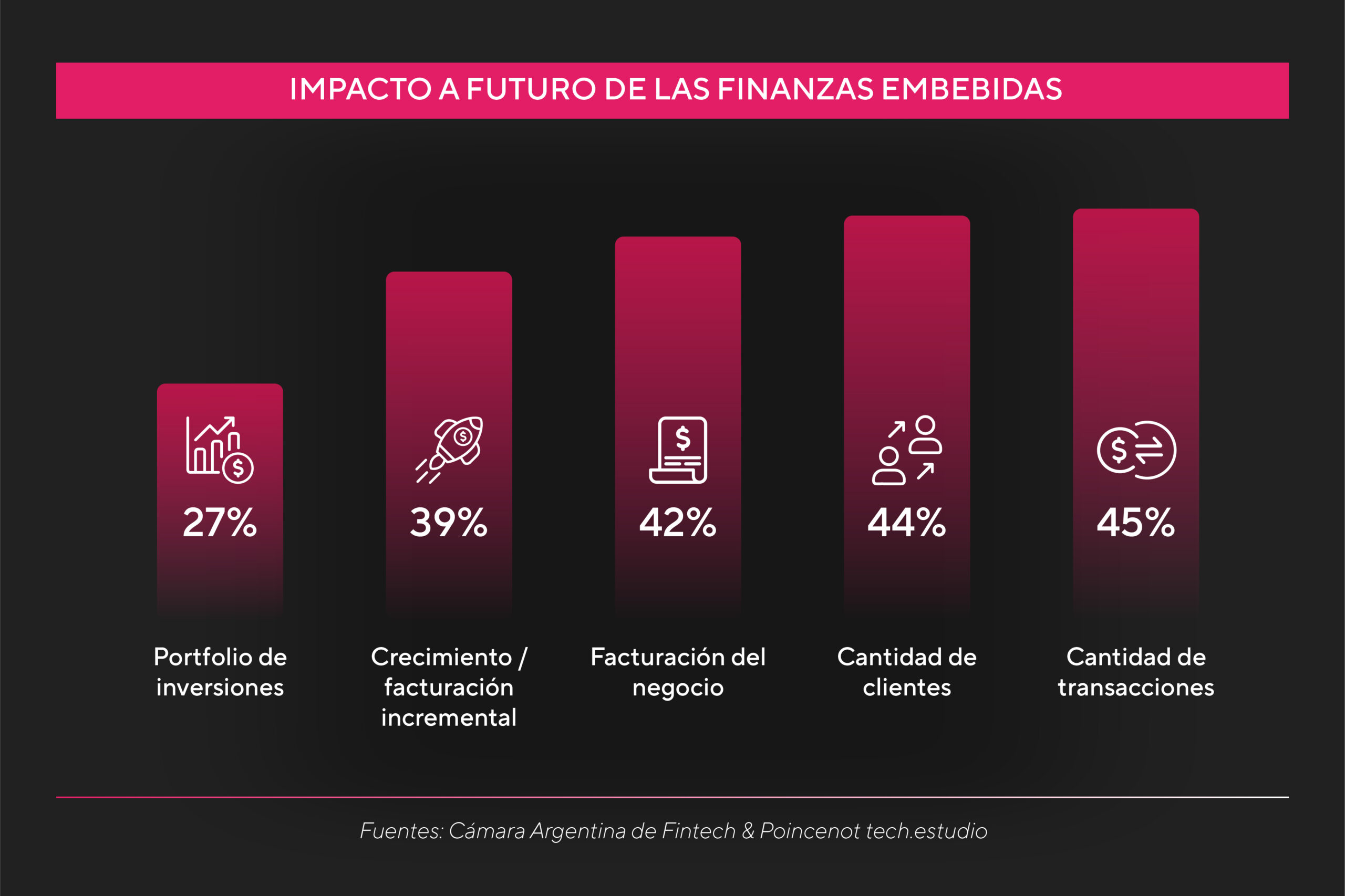

Sin dudas es una revolución a nivel mundial para la industria de pagos y finanzas: según The 2022 McKinsey Global Payments Report, los productos que se pueden ofrecer a través de finanzas embebidas, ¡podrían representar hasta el 50% de los ingresos bancarios! Y, un informe de ese mismo año realizado por la Cámara Argentina de Fintech, muestra que las iniciativas de embedded finance, no solo sostendrán su lugar y peso, si no que en los próximos 3 años serán responsables del crecimiento exponencial de las empresas en varios aspectos:

Además, según Statista, Brasil se ubicó en 2022 como el quinto país del mundo con más ingresos a través de las finanzas embebidas, con USD 1.757 millones.

Banking y fintech as a service son grandes habilitadores del modelo de finanzas embebidas, porque permiten extender las fronteras de la industria de los servicios financieros digitales como la conocemos e incorporar nuevos jugadores. Esto permite que mejore la competencia y la inclusión financiera de las personas y empresas. Ya no son solo los bancos o las fintech las que se dedican a los servicios financieros: están las empresas de telecomunicaciones que ofrecen hacer inversiones, o empresas de retail que pasan a ser la opción preferencial de su audiencia para adquirir préstamos y consumir dentro o fuera de su ecosistema.” Santiago Witis, Country Manager de Argentina y Chile en Pomelo.

Bonus track: casos de uso en tendencia en el mundo retail

- Incorporar un core de lending para ofrecer Buy now, pay later: El modelo BNPL puede ser integrado fácilmente por empresas de venta minorista que busquen ofrecer créditos, pero con plazos y montos menores respecto a las tarjetas de crédito. Al sumar un motor de crédito, los retailers contarán con la herramienta que los ayudará a gestionar de forma integral su modelo de lending: este calcula de forma autónoma los cálculos de intereses, genera los resúmenes para enviar a los clientes y mantiene el saldo de las deudas actualizadas. ¡Incorporar esta tecnología evitará que los retailers quiten el foco de su negocio principal!

- Empresas que apalanquen su ecosistema de servicios y programa de puntos con su propia tarjeta de crédito: Existen reconocidos retailers que ofrecen su propia tarjeta de crédito para que sus clientes tengan una herramienta de financiación. En el caso de que los clientes ya posean tarjetas emitidas por otras entidades, de todas formas verán el atractivo en las ofrecidas por el retailer, ya que siempre tienen descuentos y ofertas exclusivos y difíciles de superar.

Gracias a un modelo de negocio de tarjetas de crédito, las empresas podrán sumar como ganancia extra el interchange fee – o tasa de intercambio – porcentaje presente en cada compra de tarjeta que corresponde al emisor y a la bandera de la tarjeta. Además de las comisiones por servicios, cargos por mora y refinanciaciones que los usuarios tienen como gastos recurrentes en sus tarjetas de crédito de cualquier entidad.

Ofrece tus propias tarjetas

Utiliza nuestra tecnología moderna para la emisión, procesamiento y gestión de pagos con tarjetas de crédito, débito y prepago.