Aqui no nosso blog a gente já falou várias vezes sobre como se criam e se usam os cartões de débito, crédito e pré-pagos – desde sua emissão com BIN Sponsorship até como eles geram receitas para novos projetos ou negócios existentes. E agora chegou a hora de focar em uma das etapas mais próximas do consumidor e dos lojistas: a adquirência, que é o processo de intermediação dos pagamentos com cartão. Sabe a famosa maquininha? Pois é, ela é parte disso.

A adquirente tem um papel muito importante nas cobranças com cartão. Isso vai além de intermediar cada transação: é ela quem permite a cobrança com cartão a todos os tipos de negócios, empreendedores e e-commerces. E não só elas melhoram a oferta de meios de pagamento, como também geram inovação – como cartões tokenizados, ferramentas de interoperabilidade e todo tipo de novas tecnologias para agilizar transações e promover a bancarização.

Vem ver com a gente neste artigo tudo sobre o que é adquirência, qual o seu papel no fluxo de pagamentos com cartão e quais são os benefícios que ela traz para o ecossistema fintech ao otimizar e aprimorar as ferramentas de cobrança!

O que é a adquirência – e quem cumpre este papel no ecossistema financeiro

As adquirentes são instituições financeiras ou empresas de serviços de pagamento que facilitam e processam transações com cartões de crédito, débito e pré-pagos em nome de comerciantes e empresas (merchants). Por exemplo, as famosas maquininhas que são terminais de pagamento nas lojas físicas, além dos serviços de checkout no e-commerce, que têm como objetivo aceitar e processar pagamentos de forma rápida, segura e eficiente.

Elas atuam como intermediárias entre lojistas e emissores de cartões no processo de aceitação e processamento de pagamentos, aumentando as oportunidades de vendas e melhorando a experiência de compra de seus clientes. E é justamente este processo de conectar as partes envolvidas que nós chamamos de adquirência.

Como em todo o ecossistema financeiro, existem regulações e licenças a seguir. No caso das adquirentes, as regulamentações locais de cada país são o ponto central a ser considerado para que elas possam operar – além de sempre seguir o acordo que têm com cada lojista quanto ao financiamento e juros de cada transação que elas gerenciam.

No que diz respeito aos portadores de cartões, a aquisição é uma ferramenta de enorme benefício. Apesar de parecer algo muito simples, ela:

- Permite usar cartões em inúmeros negócios;

- Abre as portas para que as pessoas consumam e tenham acesso aos benefícios, financiamentos e programas de recompensa oferecidos pelos cartões;

- E possuem sistemas de segurança que protegem seus dados de possíveis fraudes ou transações não autorizadas

É um win-win ou não é?

As demais funções que as adquirentes cumprem

As adquirentes não só possibilitam as transações, como ainda cumprem outros papéis no fluxo de pagamentos com cartões:

- Depois de processar as transações do lado do merchant, as adquirentes distribuem a eles os fundos. Elas se encarregam de transferir os o saldo correspondente para as contas bancárias de cada comerciante – depois de deduzir a comissão acordada por seus serviços.

- Com os pagamentos que ela recebe e processa, pode atuar como uma financiadora. A adquirente tem a capacidade de oferecer parcelamentos que o comerciante não oferece (desde que isso esteja acordado) e pode até decidir se antecipa os pagamentos ou gera rendimentos com eles com os juros até chegar a hora de transferi-los.

- Elas fornecem aos comerciantes informações sobre transações, gerando relatórios e estatísticas detalhadas que permitem aos comerciantes tomar decisões informadas para seu negócio.

- As adquirentes executam tarefas de prevenção de fraude. Elas possuem sistemas e procedimentos seguros para gerenciar pagamentos com cartão e proteger os estabelecimentos contra fraudes ou transações não autorizadas.

Considerando todas as funções que as adquirentes cumprem, do ponto de vista técnico, para quem busca seus serviços, é importante estar de olho nos diferenciais que cada uma oferece. Principalmente:

- Verificação da moeda de cada transação

- Mecanismo de fraude

- Suporte para compras parceladas

- Gestão de disputas e chargebacks (estornos)

- Notificação de rejeições

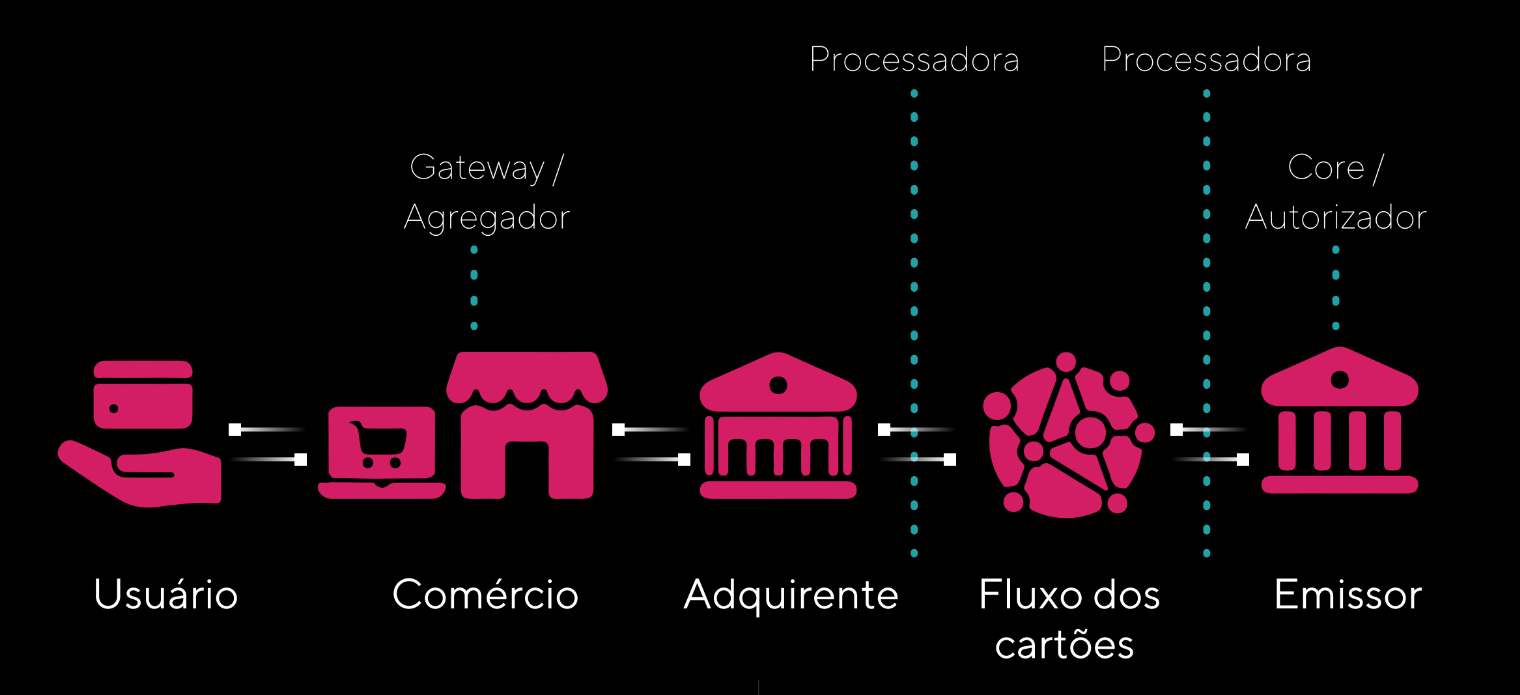

O fluxo de pagamentos com cartão (e onde entram as adquirentes)

Quando um cliente faz uma compra com cartão em uma loja física ou online, cabe à adquirente autorizar e processar a transação com segurança e eficiência. Isso envolve a comunicação com o emissor do cartão para verificar a disponibilidade de fundos, a autenticação do titular do cartão e a transmissão de dados da transação entre o estabelecimento comercial, a adquirente e o emissor do cartão.

O fluxo de pagamento com cartão, de forma simplificada, acontece assim:

- O consumidor ou titular do cartão inicia o processo fazendo uma compra em um estabelecimento comercial, presencial ou virtualmente, com seu cartão. Essa transação é conectada ao adquirente que presta serviços ao negócio.

- A adquirente se encarrega de coletar os dados do cartão e conectar as empresas com as bandeiras para processar estes pagamentos, enquanto as bandeiras confirmam com o emissor (e a processadora) que o cartão tem fundos.

- Uma vez aprovada a transação, ela volta para o terminal da adquirente e a compra é autorizada ou negada.

- Quando a processadora paga à bandeira, o adquirente se encarrega de distribuir os recursos aos negócios (merchants).

Também pode haver intermediários entre adquirentes e os comércios, como os gateways e PSPs (provedores de serviços de pagamento). Estes têm um design mais user-friendly (ou para os leitores mais tech, um frontend) e facilitam o pagamento por cartão para os comerciantes – uma vez que, por exemplo, a nível de e-commerce não é fácil de integrar com uma adquirente tradicional. Ao poder escolher com qual adquirente vão processar cada compra, os PSPs também têm como benefício a flexibilidade: podem oferecer financiamento ou aceitar pagamentos em diferentes moedas e prazos.

Tipos de adquirência que o consumidor encontra por aí

Graças à tecnologia cada vez mais avançada no setor, começaram a surgir vários tipos de terminais de pagamento para que as pessoas possam usar seus cartões com mais facilidade. Desde a pandemia de Covid-19 as transações por meio do e-commerce dispararam, obrigando as adquirentes e cada participante do fluxo de pagamento a se atualizar e a fornecer uma experiência de pagamentos melhor. E o mesmo aconteceu com os meios de pagamento físicos!

Recentemente, as adquirentes vêm se adaptando a novas formas de atuar, evoluindo e estando presentes em formatos e avanços inovadores. Por exemplo:

- Totens de self-service: Como vemos frequentemente nas grandes redes de fast food, essas ferramentas permitem que os usuários façam seus pedidos e paguem por eles digitalmente, sem ter que ficar na fila ou precisar de assistência.

- QRs: Com o avanço de tecnologias móveis, cada vez mais funções são executadas com celulares. No caso de pagamentos, por que não escanear um código único e que permite escolher com qual cartão pagar (e como)? Pura interoperabilidade!

- Tokenização de cartões: A tecnologia que digitaliza cartões e permite usá-los através da integração com serviços como Apple Pay ou Google Pay levou as adquirentes a adotarem terminais de pagamento contactless que suportam esta tecnologia.

- Tap to mobile: Muitas bandeiras e bancos estão desenvolvendo tecnologia para que as pessoas possam efetuar pagamentos simplesmente tocando seu cartão físico no telefone do merchant. É outro patamar de digitalização para as adquirentes!

Como a gente viu ao longo do artigo, a adquirência pode assumir várias formas e atuar de modo físico ou digital. No entanto, sua função continua sendo elementar e essencial: dar a possibilidade de aceitar pagamentos com cartão a cada vez mais empresas, empreendedores e vendedores que não querem mais depender do dinheiro vivo!

Ofereça seus próprios cartões

Utilize nossa tecnologia moderna para emissão, processamento e gestão de pagamentos com cartões de crédito, débito e pré-pagos.