Antigamente, os cartões só funcionavam com moeda fiduciária (como reais, dólares e euros) e a tecnologia por trás deles era mais simples. Mas à medida que novos tipos de moedas e ativos financeiros foram crescendo no mercado, a indústria buscou fazer o que antes parecia impossível: desenvolver cartões que permitissem pagar usando saldo em ativos como criptomoedas e tokens, entre outros. Hoje, aquele sonho distante já é realidade, e é graças à autorização externa que os cartões oferecem cada vez mais possibilidades de uso.

Este mecanismo permite, por exemplo, que usuários de exchanges cripto usem seus bitcoins para comprar com seus cartões cripto sem ter que ficar convertendo manualmente seus bitcoins para reais. Ou ainda que um produtor agrícola que tokenizou sua safra de grãos possa usar seu cartão agro em qualquer loja, debitando só a fração necessária de seus tokens. E essas são só algumas das possibilidades!

Vem com a gente para entender como funciona o processo de autorização externa, além das vantagens que esse recurso traz para negócios que conectam ativos financeiros pouco convencionais aos pagamentos com cartões.

O que é a autorização externa (e para quais casos ela serve)

A autorização externa no processamento de pagamentos com cartões é um mecanismo que possibilita que, a cada compra, seja feita a conversão em tempo real de saldos de ativos não tradicionais para moedas fiduciárias (como real e dólar). Tudo isso com uma experiência frictionless, sem precisar passar por conversões caras, lentas e tecnologicamente problemáticas.

Dependendo do negócio de uma empresa, já existem diferentes ativos pouco tradicionais que podem ser usados como forma de pagamento através de cartões tradicionais (de crédito, débito ou pré-pagos):

- Diferentes tipos de criptomoedas e stablecoins;

- Outras formas de finanças descentralizadas (DeFi) – como NFTs, as moedas digitais desenvolvidas por Bancos Centrais (CBDCs, como a brasileira Drex), smart contracts e outros ativos que são nativos da Web3;

- Bens físicos tokenizados para serem negociados em versões digitais através de tecnologia blockchain – como ouro, commodities e até bens de luxo;

- Versões tokenizadas de ativos financeiros tradicionais, como ações, títulos de dívida, cotas de fundos de investimento, contratos de renda fixa, debêntures, entre outros.

Apesar de inovador, o modelo exige mais rigor para ser encaixado ao mundo dos pagamentos com cartão. Quem emite e gere cartões que funcionem com estes ativos precisa seguir alguns passos técnicos para que o saldo dos seus usuários possa ser usado em seus cartões sem gerar dor de cabeça. Vamos ver como a seguir.

Como funciona a autorização externa

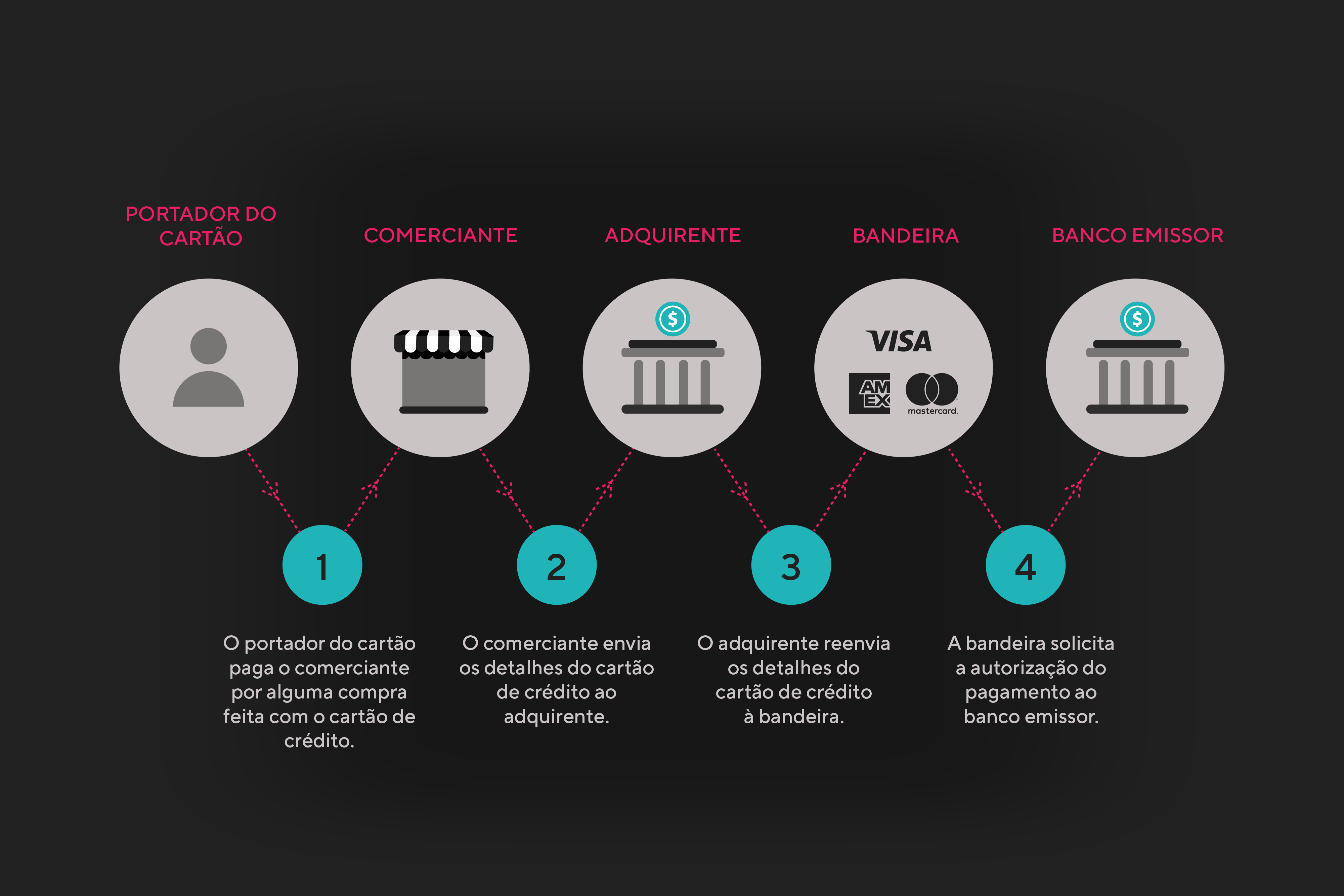

Todo o fluxo das transações com cartões é comunicado usando a linguagem técnica ISO 8583, o padrão do mercado de processamento. É através desse sistema de mensagens que uma compra pode ser aprovada em questão de poucos segundos, transitando entre a adquirente (como as maquininhas e gateways), as bandeiras (como Visa e Mastercard), o usuário que paga e o comerciante que recebe.

Para que tudo isso aconteça nos conformes, o saldo da compra precisa ser verificado pela processadora das transações desse mesmo cartão. Ela analisa, entre outras coisas, se o usuário portador do cartão tem esse valor na conta a ser debitada (ou então disponível no crédito) – e daí a autoriza ou rejeita.

Destravando um processo complexo

Quando o cartão usa saldo em cripto ou em tokens (por exemplo), as coisas ficam mais complexas. Um caminho que deveria durar alguns segundos fica sujeito a entraves técnicos e atrasos: entre outros motivos, porque a menos que seja feito um atalho técnico, o usuário precisaria calcular previamente o valor correspondente do ativo escolhido em moeda fiduciária antes de pagar. E, como a gente sabe, uma experiência de usuário ruim pode ser fatal para os negócios do emissor de cartões.

Mas, felizmente, o mecanismo de autorizador externo tem ganhado força no mercado, simplificando e encurtando estes processos. É o que a gente te explica:

- Todo o fluxo de pagamentos com cartões, que usa o padrão ISO 8583, acontece em moeda fiduciária;

- No caso de pagamentos com um ativo não tradicional, a processadora recebe a consulta da bandeira para autorizar a compra, mas não tem acesso ao valor convertido desse ativo. Portanto, precisa solicitar a conversão à instituição que gere o saldo e o cartão do cliente (por exemplo, a exchange onde ele tem conta e cartão cripto);

- Tudo precisa ocorrer automaticamente e com fluidez – como em qualquer outra compra com cartões. Assim, é necessário “traduzir” a linguagem ISO para uma linguagem mais simples (JSON), para que essa exchange leia a informação com facilidade, autorize e converta o valor para moeda fiduciária, em questão de décimos de segundos;

- A autorização externa ocorre quando a processadora usa um webhook (um atalho técnico entre sistemas conectado via APIs) habilitado por seu parceiro de infraestrutura tecnológica. Esse webhook traduz a linguagem ISO para JSON, que permite consultar o saldo/limite desse ativo com rapidez para autorizar a conversão. A autorização é então repassada à processadora, que “traduz” de volta a ISO a mensagem para as bandeiras e faz a transação ser concluída.

E quem é o autorizador externo? Para que tudo seja mais fluido, a própria instituição emissora/gestora do cartão pode ser o autorizador externo. Isso porque é justamente ela quem já detém toda a informação sobre os ativos que estão sendo usados para pagar no cartão – por exemplo, a quantidade de uma cripto que vai ser convertida e debitada.

Assim fica o fluxo de pagamento com o autorizador externo:

Casos de uso da autorização externa em processamento de cartões

Como a gente viu acima, o autorizador externo é um elemento muito importante para negócios como os com criptoativos e bens tokenizados. Com ele, é possível pensar em usos como, por exemplo, cartões que permitem pagar facilmente em tempo real usando frações de bitcoin e ethereum. Ou ainda pagar usando stablecoins que tenham paridade com moedas fortes, como o USDt e USDc, conseguindo assim uma forma efetiva de utilizar moedas com lastro e evitando restrições cambiais em diferentes países.

Vejamos o caso do Bitybank como exemplo: o criptobanco permite a seus usuários configurar antecipadamente a moeda de sua preferência para fazer compras com seus cartões cripto powered by Pomelo. Tudo isso com conversão automática do saldo em criptos para reais na hora da compra, sem que o usuário precise calcular previamente o valor da fração de suas criptos escolhidas.

Outros modelos inovadores, como o da Agrotoken, possibilitam usar no cartão de crédito o saldo de commodities agrícolas tokenizadas – como soja e milho. O produtor agrícola que usa a plataforma da Agrotoken e tokeniza suas safras de grãos pode simplesmente usar para qualquer tipo de compra com seus cartões powered by Pomelo usando frações dos saldos tokenizados, sem fricções no processo de pagamento.

Vale apostar em unir as finanças descentralizadas aos cartões

Como vimos, a autorização externa vem permitindo a empresas de inúmeros tipos de negócios conectar-se às bandeiras de forma simples, sem ter que fazer grandes ajustes em sua operação e conseguindo garantir uma experiência de usuário seamless. Isso, claro, é um super incentivo para o avanço de soluções cada vez mais inovadoras e competitivas no mercado.

Hoje, as principais bandeiras de cartões de crédito já exploram fontes de receita com criptos e stablecoins, e a maior parte das corporações Fortune 100 e 500 já atua em iniciativas com criptos e tecnologia blockchain. Considerando o avanço global das soluções na Web3 e de novos projetos de tokenização e CBDC liderados por Bancos Centrais mundo afora, o ambiente das finanças descentralizadas não para de crescer.

Ofereça seus próprios cartões

Utilize nossa tecnologia moderna para emissão, processamento e gestão de pagamentos com cartões de crédito, débito e pré-pagos.