Digitalização, velocidade e segurança. Essas são algumas das características que melhor descrevem os serviços financeiros que foram surgindo na última década, à medida que o mercado foi evoluindo e inovando. Nesse contexto, os bancos precisam se adaptar (e evoluir) para permanecerem relevantes para seus clientes e competitivos no setor diante de novos players. E – longe de esses dois mundos não poderem se complementar! – os bancos conseguem aproveitar e incorporar inúmeros avanços tecnológicos graças ao embedded finance!

Com infraestruturas desenvolvidas na nuvem e fáceis de integrar com qualquer solução por meio de APIs prontas para uso, os bancos têm muitas oportunidades: modernização de seus produtos, atração de novos usuários e até o desbloqueio de novos fluxos de receitas. Vamos dar uma olhada em como eles podem entrar na era digital e aproveitar os avanços existentes no mundo dos serviços financeiros e dos métodos de pagamento.

Força nos números: por que vale dar impulso no embedded finance

A gente já sabe como o embedded finance é um fenômeno que pode ser benéfico não apenas para o setor bancário, mas também para qualquer setor que queira incorporar serviços financeiros: fintechs, varejo e empresas de serviços, entre outros exemplos. Graças a essa tecnologia, elas podem integrar soluções financeiras personalizadas, como:

- cartões,

- mecanismos de crédito;

- contas;

- tudo com as licenças para emissão dos produtos já incluídas.

Antes, essas possibilidades estavam apenas nas mãos de entidades muito regulamentadas.

Então, qual é o benefício do embedded finance para os bancos se eles já têm sua própria estrutura e regulamentos? Na maioria dos casos, essas instituições têm tecnologia que está em vigor há décadas. Assim, o desenvolvimento de novos features ou produtos pode não ser suportado por sua infraestrutura.

É por meio das APIs e das soluções de embedded finance que isso se torna possível – porque elas aproximam os bancos tradicionais das infraestruturas nativas digitais, escaláveis e flexíveis que lhes permitirão oferecer rapidamente os novos produtos e serviços procurados pelos usuários. Assim, eles conseguem expandir seus serviços e deixar o core tradicional de seus negócios para começar a testar novas alternativas.

Com o surgimento de neobancos e fintechs, que estão apostando em produtos e experiências financeiras 100% digitais, o setor tradicional tem enfrentado uma concorrência cada vez maior para responder rapidamente e em tempo hábil às necessidades reais dos consumidores. No entanto, ele tem uma grande oportunidade de entrar no jogo graças ao surgimento do embedded finance, em que, por meio de atualizações tecnológicas e produtos financeiros disruptivos, o setor bancário pode oferecer os recursos necessários para se manter na vanguarda.

Enrique Fadul, Biz Dev Lead para a região andina da Pomelo

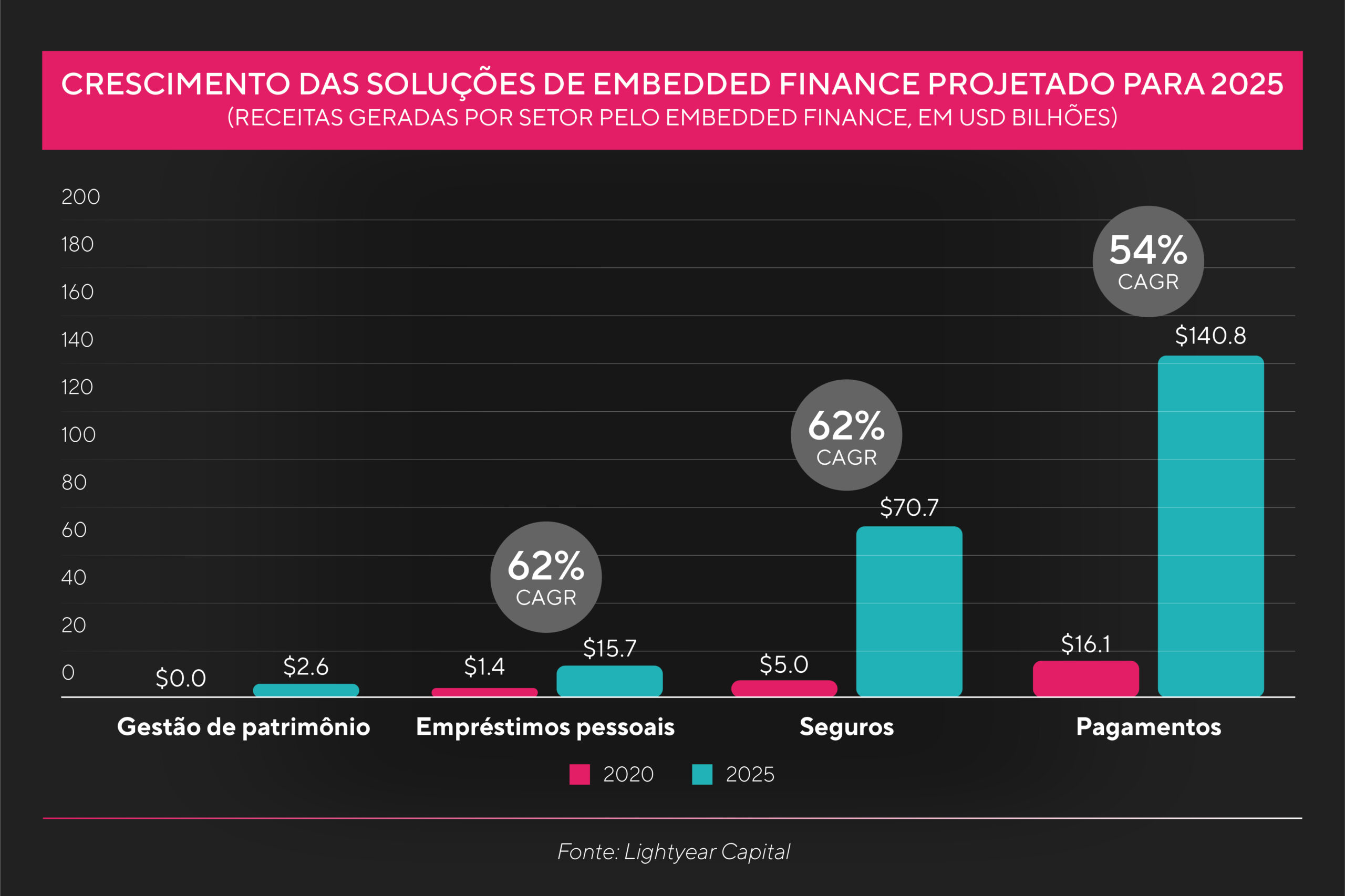

O boom do embedded finance em números

De acordo com a Research and Markets, o mercado de embedded finance no Brasil vai crescer cerca de 27% ao ano entre 2022 e 2029, passando de USD 3,7 bilhões para USD 13,75 bilhões. Além disso, como mostra a Forbes, o setor vai aumentar globalmente em USD 230 bilhões até 2025, com consolidação marcante nos segmentos de pagamentos e de seguros:

- Aliás, neste artigo a gente te conta mais sobre embedded finance e seu impacto de forma geral nas finanças!

Quais produtos os bancos podem incorporar?

Atualmente, empresas de infraestrutura de tecnologia de serviços financeiros, como a Pomelo, oferecem a integração de inúmeros tipos de produtos e serviços bancários. Nesta seção, a gente se concentra em apenas alguns dos produtos, recursos ou meios de pagamento mais destacados que surgiram nos últimos anos por meio da tecnologia e que os bancos tradicionalmente não ofertam.

Tokenização de cartões físicos

O avanço tecnológico da tokenização é um dos mais aclamados pelo setor de pagamentos e pelos usuários de cartões em geral. A tokenização é um processo que permite que um ativo físico se torne digital e criptografado. Nesse caso, os usuários têm a possibilidade de converter seu cartão físico em uma versão digital (um token) com chaves criptografadas exclusivas e variáveis. Isso protege as compras contra possíveis roubos de dados, o que se traduz em menos perdas financeiras para o emissor e para os usuários.

Outra vantagem da tokenização de cartões é a possibilidade de incluí-los em carteiras digitais, como Google Pay ou Apple Pay. Os usuários têm os detalhes de seus cartões guardados em seus celulares ou smartwatches e fazem pagamentos por proximidade via NFC – o que acelera os pagamentos e aumenta a segurança, ao deixar de usar terminais físicos antigos que são mais vulneráveis. Além disso, isso significa a adoção de uma modernização que melhora a experiência do usuário com o banco.

3D Secure

O 3D Secure (3DS) é o protocolo antifraude que protege o uso de cartões em transações online. Trata-se de um complemento de segurança que empresas ou instituições com negócios de cartões podem incorporar para oferecer aos usuários uma camada extra de proteção no e-commerce. Em resumo, o protocolo valida e autentica a identidade para prosseguir com uma transação, reduzindo assim o potencial de fraude e atividade mal-intencionada.

Esse feature é usado pelas principais bandeiras de cartões do mundo e pode ser implementado pelos bancos como um complemento antifraude para suas operações com cartões. Com o 3DS, bancos conseguem melhores informações sobre as transações em tempo real para tomar decisões mais informadas e eficazes sobre possíveis chargebacks. Isso também significa interoperabilidade e comunicação otimizadas entre as partes envolvidas no ciclo de vida do cartão.

Processamento de pagamentos com cartão

Esse serviço é um dos principais quando se pensa em transações com cartões. É claro que as instituições bancárias já têm seu próprio serviço para poder operar. Porém, com o surgimento de plataformas mais ágeis e escaláveis nessa área, elas têm uma grande oportunidade de modernizar o processamento de cada transação.

Graças à tecnologia moderna de processamento de pagamentos, instituições conseguem processar, rejeitar ou aceitar em tempo real todas as transações feitas por seus usuários (compras presenciais ou online, saques em caixas eletrônicos, reembolsos ou estornos, entre outros) e otimizar a experiência com seus cartões. Além disso, quando ao planejar uma expansão internacional de suas operações, podem contar com provedores de processamento de pagamentos com presença em mais países, proporcionando um rápido time-to-market para escalar, evitando a necessidade de novos intermediários.

Os benefícios dessa modernização com o embedded finance

Com novos produtos financeiros à disposição, os bancos poderão atrair novos públicos e reduzir as chances de seus clientes atuais buscarem outras alternativas no mercado. Além disso, eles melhorarão a experiência e a segurança de seus produtos com padrões de qualidade e prevenção de fraudes projetados para produtos digitais.

Graças a soluções tecnológicas one-stop shop, bancos podem contar com um único parceiro para fornecer tudo isso – e muito mais – e não precisar se preocupar com todos os aspectos do ciclo de vida do produto. Em outras palavras, ao se conectar a uma única solução, acaba a necessidade de contratar e gerenciar mais intermediários, o que economiza e simplifica toda a operação. Isso se traduz em menos custos e oferece ao usuário final uma proposta bem mais econômica em comparação com outras opções no mercado!

Ofereça seus próprios cartões

Utilize nossa tecnologia moderna para emissão, processamento e gestão de pagamentos com cartões de crédito, débito e pré-pagos.