En el pasado, las tarjetas sólo funcionaban con moneda fiduciaria (como pesos, dólares y euros) y la tecnología que las sustentaba era más sencilla. Pero a medida que nuevos tipos de divisas y activos financieros han crecido en el mercado, la industria ha tratado de hacer lo que antes parecía imposible: desarrollar tarjetas que permitan pagar utilizando saldos en activos como criptodivisas y tokens, entre otros. Hoy, ese sueño lejano es ya una realidad, y es gracias a la autorización externa que las tarjetas ofrecen cada vez más posibilidades de uso.

Este mecanismo permite, por ejemplo, que los usuarios de cripto activos puedan utilizarlos para realizar compras con sus tarjetas cripto sin tener que convertir manualmente sus bitcoins en pesos. O que un productor agrícola que tokenizó su cosecha pueda utilizar su tarjeta agro en cualquier tienda, cargando sólo la fracción necesaria de sus tokens. ¡Y éstas son sólo algunas de las posibilidades!

Acompáñenos para comprender cómo funciona el proceso de autorización externa, así como las ventajas que esta función aporta a las empresas que conectan activos financieros no convencionales a los pagos con tarjeta.

Qué es la autorización externa (y para qué se utiliza)

La autorización externa, en el procesamiento de pagos con tarjeta, es un mecanismo que hace posible que los saldos de activos no tradicionales se conviertan en tiempo real en monedas fiduciarias, como el peso, el real y el dólar. Todo ello, con una experiencia sin fricciones y sin tener que pasar por conversiones caras, lentas y tecnológicamente problemáticas.

Dependiendo del negocio de una empresa, ya existen diferentes activos no tradicionales que pueden utilizarse como forma de pago a través de tarjetas tradicionales, como crédito, débito o prepago:

- Diferentes tipos de criptomonedas y stablecoins;

- Otras formas de finanzas descentralizadas (DeFi), como las NFT, las monedas digitales desarrolladas por los bancos centrales (CBDC, como la brasileña Drex), los contratos inteligentes y otros activos nativos de la Web3;

- Activos físicos tokenizados para ser negociados en versiones digitales a través de la tecnología blockchain – como el oro, las materias primas e incluso los bienes de lujo;

- Versiones tokenizadas de activos financieros tradicionales, como acciones, títulos de deuda, cuotas de fondos de inversión, contratos de renta fija, obligaciones, entre otros.

Aunque innovador, el modelo requiere más rigor para encajar en el mundo de los pagos con tarjeta: quienes emiten y gestionan tarjetas que funcionan con estos activos necesitan seguir algunos pasos técnicos para que los saldos de sus usuarios puedan ser utilizados en sus tarjetas sin dolores de cabeza. Veamos cómo.

Cómo funciona la autorización externa

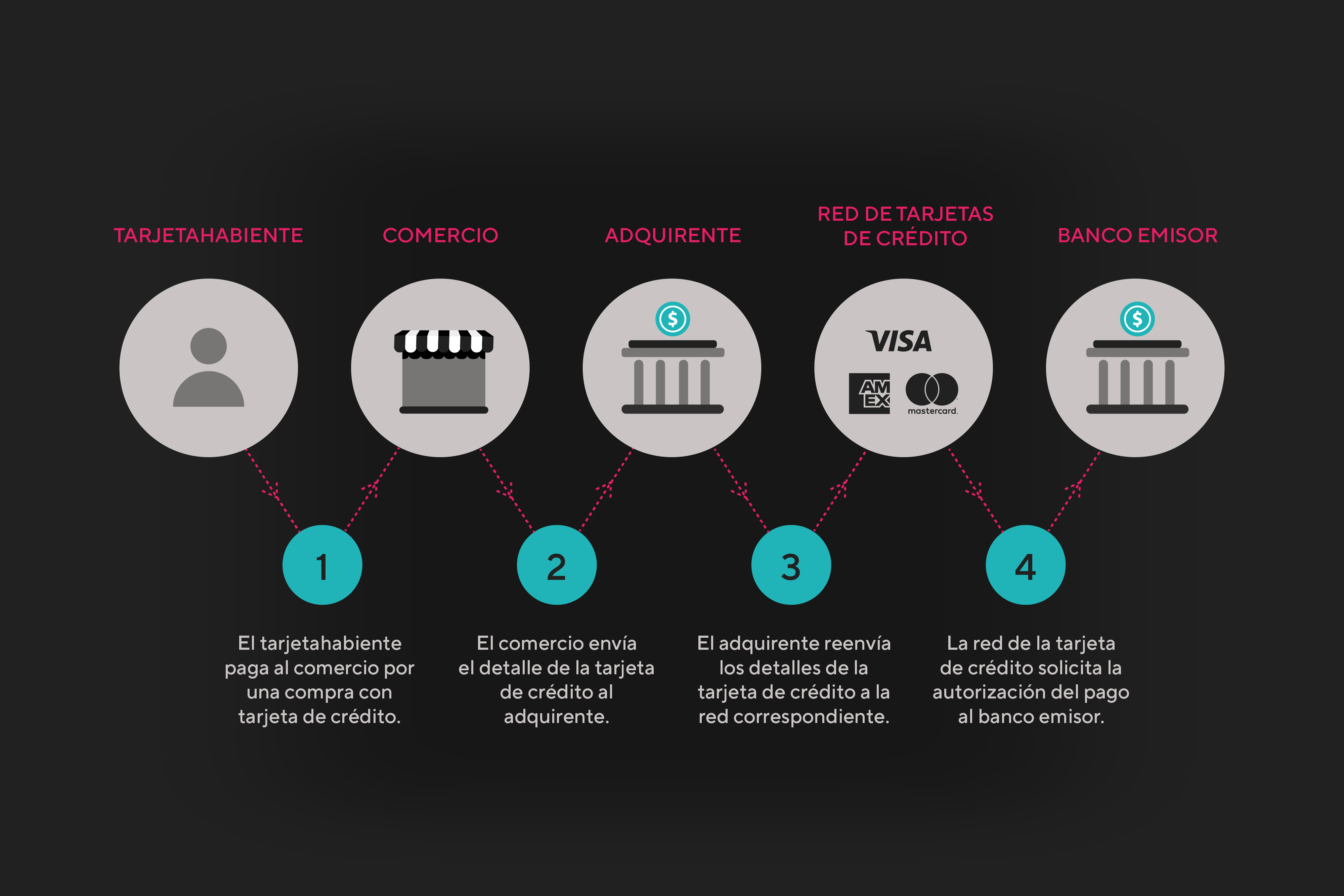

Todo el flujo de transacciones con tarjeta se comunica utilizando el lenguaje técnico ISO 8583, el estándar de la industria de procesamiento. Es a través de este sistema de mensajería como una compra puede ser aprobada en cuestión de segundos, pasando entre el adquirente (como las máquinas y pasarelas), las franquicias o banderas (como Visa y Mastercard), el usuario pagador y el comercio receptor.

Para que todo esto ocurra correctamente, el saldo de la compra debe ser comprobado por el procesador de transacciones de la tarjeta. Este analiza, entre otras cosas, si el titular de la tarjeta tiene ese monto o crédito disponible en la cuenta, y entonces, la autoriza o la rechaza.

Desbloquear un proceso complejo

Cuando la tarjeta utiliza cripto saldos o tokens, entre otros, las cosas se vuelven más complejas. Un trayecto que debería durar unos segundos pasa a estar sujeto a obstáculos técnicos y retrasos: entre otras razones, porque a menos que se haga un atajo técnico, el usuario tendría que calcular primero el valor correspondiente del activo elegido en moneda fiduciaria antes de pagar. Y, como sabemos, una mala experiencia del usuario puede ser fatal para el negocio del emisor de la tarjeta.

Pero, afortunadamente, el mecanismo del autorizador externo ha ido ganando adeptos en el mercado, simplificando y acortando estos procesos. Se lo explicamos:

- Todo el flujo de pagos con tarjeta, que utiliza la norma ISO 8583, tiene lugar en moneda fiduciaria;

- En el caso de pagos con un activo no tradicional, el procesador recibe la consulta de la marca para autorizar la compra, pero no tiene acceso al valor convertido de ese activo. Por lo tanto, tiene que solicitar la conversión a la institución que gestiona el saldo y la tarjeta del cliente (por ejemplo, la bolsa donde tiene una cuenta y una tarjeta criptográfica);

- Todo debe realizarse de forma automática y fluida, como cualquier otra compra con tarjeta. Por lo tanto, es necesario “traducir” el lenguaje ISO a un lenguaje más sencillo (JSON) para que el intercambio pueda leer fácilmente la información, autorizarla y convertir el importe en moneda fiduciaria en cuestión de décimas de segundo;

- La autorización externa tiene lugar cuando el procesador utiliza un webhook (un atajo técnico entre sistemas conectados mediante API) habilitado por su socio de infraestructura tecnológica. Este webhook traduce el lenguaje ISO a JSON, lo que permite consultar rápidamente el saldo/límite de ese activo para autorizar la conversión. A continuación, la autorización se transmite al procesador, que “traduce” el mensaje de nuevo a ISO para los indicadores y completa la transacción.

¿Y quién es el autorizador externo? Para facilitar las cosas, la propia entidad emisora o gestora de la tarjeta puede ser el autorizador externo. Esto se debe a que es precisamente la institución la que ya posee toda la información sobre los activos que se van a utilizar para pagar con la tarjeta – por ejemplo, la cantidad de cripto que se convertirá y se cargará.

Así es como fluye el pago con el autorizador externo:

Casos de uso de la autorización externa en el procesamiento de tarjetas

Como vimos anteriormente, el autorizador externo es un elemento muy importante para negocios de criptoactivos y bienes tokenizados. Con él, se puede pensar en usos donde las tarjetas permitan pagar fácilmente -y en tiempo real- utilizando fracciones de Bitcoin y Ethereum. O incluso, pagar usando stablecoins que tienen paridad con monedas fuertes como USDt y USDc, logrando así una forma efectiva de usar monedas respaldadas y evitar restricciones cambiarias en diferentes países.

Tomemos como ejemplo el caso de Bitybank: el criptobanco permite a sus usuarios configurar de antemano su moneda preferida para realizar compras con sus criptotarjetas impulsadas por Pomelo. Todo ello con conversión automática del saldo en criptomonedas a reales brasileños en el momento de la compra, sin que el usuario tenga que calcular previamente el valor de la fracción de sus criptomonedas elegidas.

Otros modelos innovadores, como Agrotoken, permiten utilizar el saldo de productos agrícolas tokenizados -como la soja y el maíz- en tarjetas de crédito. Los agricultores que tokenicen sus cosechas, podrán hacer compras con fracciones de su valor, sin fricciones en el proceso de pago, con la tarjeta powered by Pomelo de Agrotoken.

Vale la pena apostar por combinar las finanzas descentralizadas con las tarjetas

Como hemos visto, la autorización externa ha permitido a empresas de muy diversos tipos de negocio conectarse con las marcas de tarjetas de forma sencilla, sin tener que realizar grandes ajustes en sus operaciones y garantizando una experiencia de usuario fluida. Esto, por supuesto, es un gran incentivo para el desarrollo de soluciones cada vez más innovadoras y competitivas en el mercado.

En la actualidad, las principales compañías de tarjetas de crédito ya están explorando fuentes de ingresos con criptomonedas y stablecoins, además, la mayoría de las corporaciones Fortune 100 y 500 ya están trabajando en iniciativas con criptomonedas y blockchain. Teniendo en cuenta el avance global de las soluciones Web3 y los nuevos proyectos de tokenización y CBDC liderados por Bancos Centrales de todo el mundo, el entorno de las finanzas descentralizadas está en constante crecimiento.