Las fintech están en auge y están logrando que América Latina alcance una bancarización del 75% de su población. Sus modelos innovadores, tecnológicos y disruptivos llegaron para dar respuesta a muchas necesidades financieras que poseen las personas debido a las dificultades económicas de la región, a través de la oferta de diferentes servicios y productos financieros.

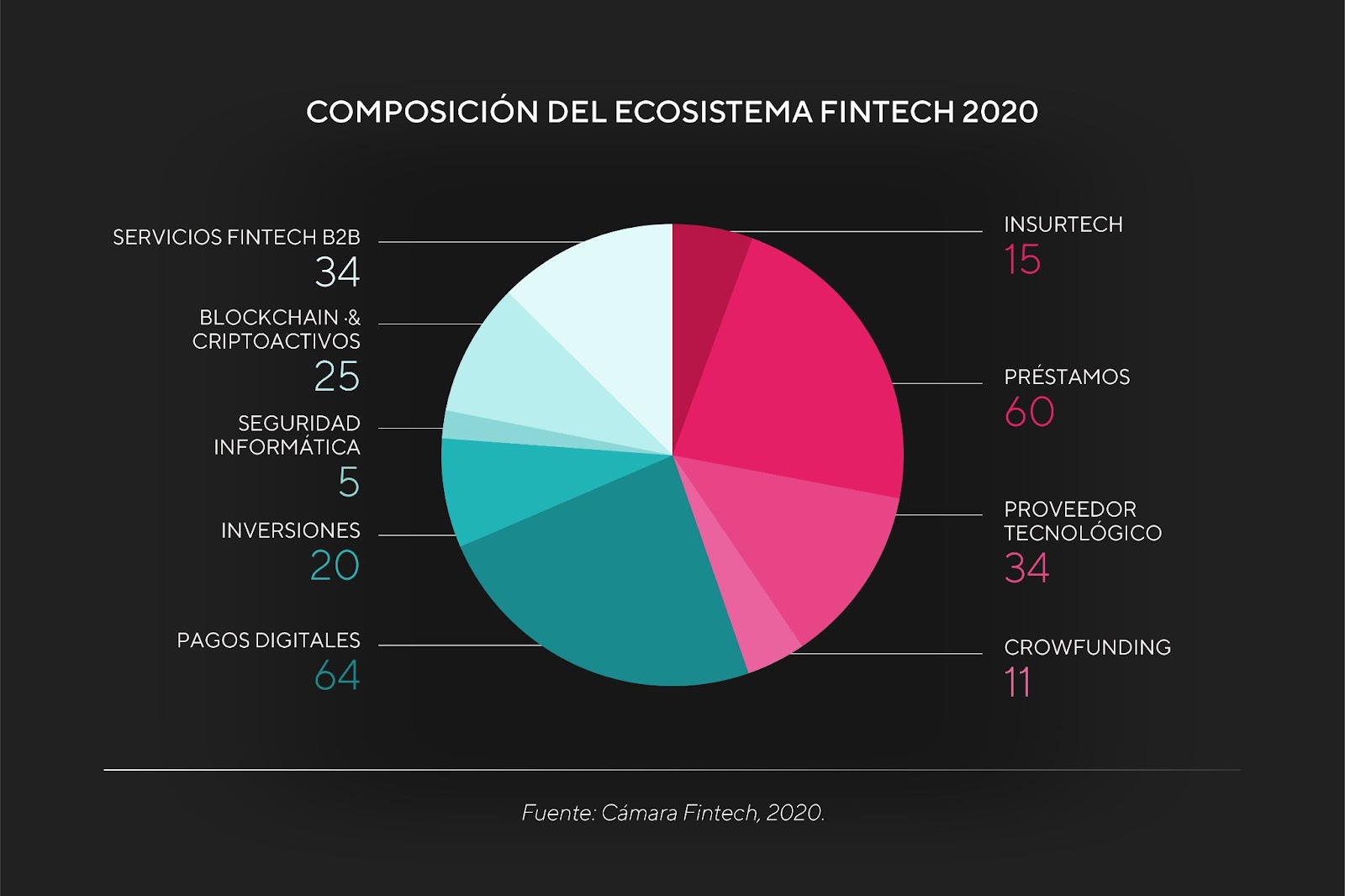

Según un estudio de la Cámara Fintech Argentina, el crecimiento de las fintech es exponencial y se registran 135 empresas más respecto del año 2018. Actualmente, la mayoría de ellas se cataloga como PyMEs -pequeñas y medianas empresas – debido a sus niveles de facturación incipientes, pero se encuentran en un proceso contínuo de crecimiento. Veamos cuáles son las verticales de negocio que componen el ecosistema de empresas fintech en Argentina:

Lo más interesante de todo esto, es que cualquier empresa puede ser una fintech y no solo lanzar sus propios servicios, muchas veces entrando en el segmento financiero, cómo generar ganancias a partir de las fuentes de ingreso que esos servicios tienen.

Entonces, ¿cuáles son las fuentes de ingreso de los servicios financieros que ofrecen?

Hay un montón de maneras. Los servicios más comunes que se pueden ofrecer son las cuentas digitales y las tarjetas.

Las cuentas dan a los consumidores la posibilidad de hacer las operaciones financieras desde su celular y sin la necesidad de abrir una cuenta bancaria o tener una tarjeta. En junio de 2020, las billeteras virtuales sumaban más de 6,5 millones de usuarios solamente en Argentina, este es un número que muestra las grandes posibilidades de negocio que posee ofrecer cuentas digitales!

Con respecto a las tarjetas de crédito, en América Latina son un producto sumamente usado. Según un estudio de Statista realizado en Brasil en el año 2018, el 81,6% de su población utilizó las tarjetas de crédito para hacer compras a largo plazo! Y en Argentina, el 67,2%. Sin dudas tienen una presencia protagónica en la región!

Una parte fundamental para potenciar tu negocio es captar a los clientes y fidelizarlos. Es esencial que las personas conozcan el producto que les ofreces, operen a través de él – de forma gratuita – y lo incorporen a sus hábitos de consumo. Luego podrás ofrecerles productos o servicios con costos o comisiones por transacción. Por ejemplo: seguros, préstamos, créditos, compra de criptos, entre los más destacados!

Este modelo de negocios se conoce como Freemium, porque el cliente puede utilizar gratis muchos servicios. Es importante tener en cuenta que todos los depósitos, transferencias y pagos que realicen las personas a través de su cuenta, tienen costos, pero se decide ofrecerlos gratis. Luego, cuando el cliente quiere acceder a servicios más específicos debe pagar por ellos.

Te contamos en detalle cada uno de los posibles ingresos que puedes generar ofreciendo servicios financieros, sigue leyendo!

Cuentas

Como mencionamos anteriormente, este es el puntapié inicial para generar ganancias con tu servicio financiero:

- Tus clientes tendrán los beneficios inmediatos de contar con su cuenta digital: podrán hacer transferencias, pagar servicios, ahorrar dinero electrónico, invertir y hasta comprar criptomonedas, a depender de cuáles son tus productos colaterales que tienen relación con la cuenta.

- Tu negocio recibirá un gran beneficio financiero para invertir y obtener rendimientos. Esto, obviamente sujeto a la regulación de cada país.

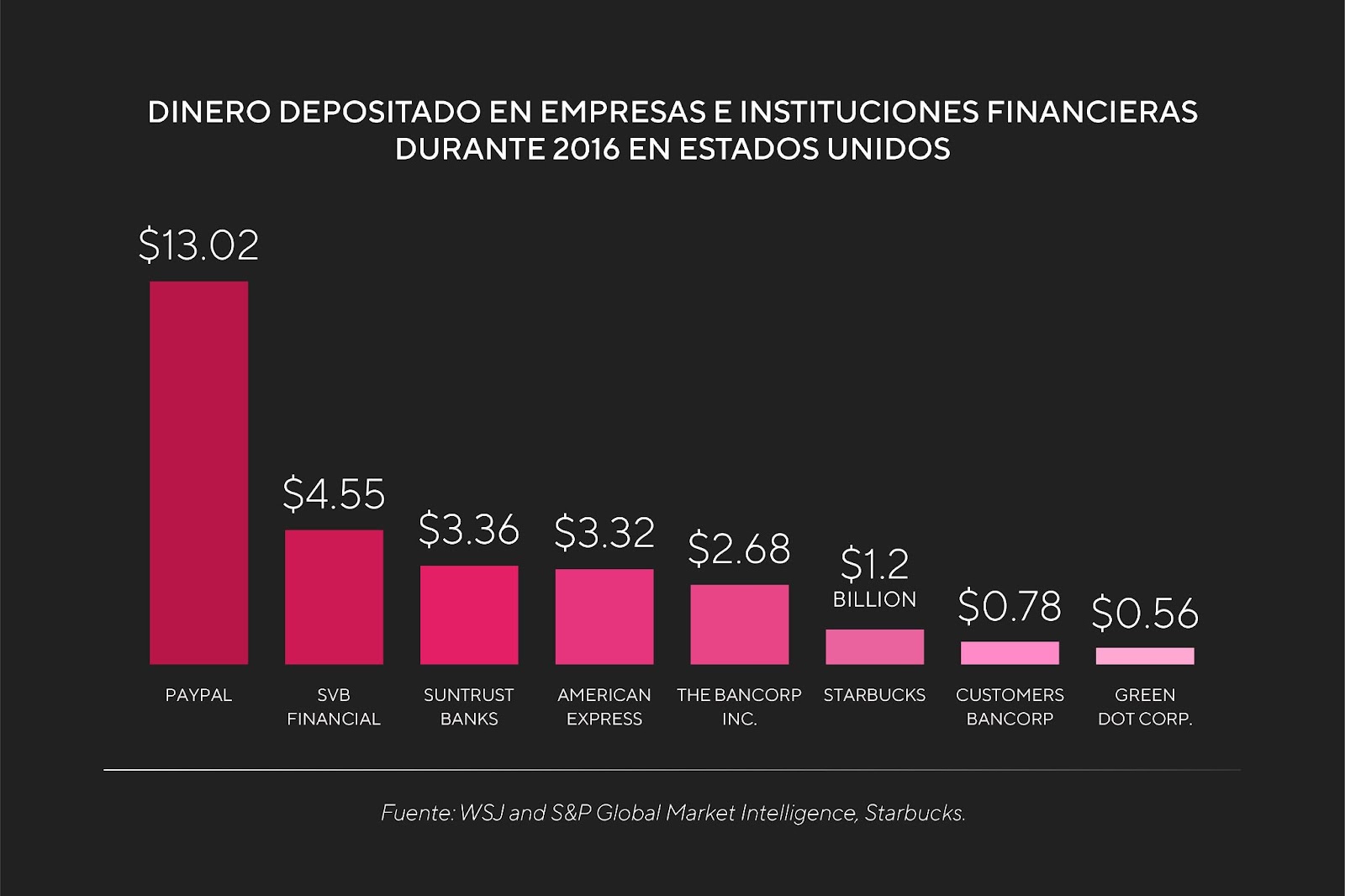

Así es, al igual que los servicios financieros tradicionales – es decir, los ofrecidos por los bancos – el primer ingreso que reciben asociado a la creación de cuentas es el rendimiento de las inversiones. En algunos casos, las fintech que están asociadas a otra unidad de negocio, pueden contar con más depósitos de sus clientes que las entidades bancarias, como muestra el ejemplo paradigmático abajo:

El caso de éxito de Starbucks

Starbucks propuso una misión simple: construir un programa de fidelización para incentivar a sus clientes a comprar más café. En 2008 lo trajo a la vida a partir de sus tarjetas físicas. Las personas debían comprar una tarjeta y cargarle dinero para hacer las compras dentro de la tienda. Gracias a los consumos, las personas recibían puntos que podían canjear por WI-FI gratis en las sucursales, descuentos o productos.

Con la llegada de la app en 2010, la propuesta se masificó y el 25% de las compras en la tienda se realizaban a través de ella. ¿Y dónde está la ganancia? La empresa recibía depósitos de sus más de 25 millones de usuarios, en 2021 esto significó que contaban con 1.600 millones de dólares activos para poder crear nuevas sucursales, invertir y prescindir de las entidades bancarias para financiarse. El negocio es redondo y cualquier negocio puede aspirar a ello!

Tarjetas

Las tarjetas, ya sean de débito, crédito o prepagas, son un excelente producto para ofrecer a los clientes. Es la manera en la que podrán hacer compras físicas o virtuales y llevar a su vida cotidiana los beneficios de su cuenta digital. Además, con las tarjetas de crédito podrán postergar el pago de las compras realizadas hasta la fecha de vencimiento del resumen de la misma.

Existe un ingreso que es transversal al uso de todas las tarjetas: el interchange fee o tasa de intercambio. Este porcentaje forma parte de cada transacción de tarjetas de crédito, débito o prepaga y ronda el 1,5% según el país donde se realice la transacción. También podemos mencionar como ingreso común a todas las tarjetas, a la comisión por retiros en cajeros automáticos o puntos de efectivo.

Más ingresos que genera ofrecer tarjetas de crédito:

Comisiones por servicio: Varían según la entidad, el tipo de tarjeta y las promociones vigentes. Pueden ser cargos por emisión, renovación, reimpresión de la tarjeta, impresión de adicionales o mantenimiento de cuenta. Eso es definido por el banco emisor de la tarjeta y no necesariamente van a ser cobradas.

Refinanciación de las compras: consiste en modificar las condiciones originales del crédito. Por ejemplo, la cuotificación del resumen al volver a diferir el pago total con más intereses según planes de pago propuestos por la red de tarjetas. Es utilizado frecuentemente en Argentina, México y en Brasil conocido como “parcelamento”.

Revolving: Cuando el tarjetahabiente hace un pago del estado de cuenta que se encuentra entre el pago mínimo y por debajo del pago total, generando una refinanciación sobre los importes no abonados. Este es uno de los ingresos más importantes para el emisor de las tarjetas!

Cargos por mora: corresponden a todos los cargos referidos a pagos fuera de término o menores al monto total:

Intereses punitorios: Son los intereses que corren día a día por la deuda impaga luego del vencimiento de la tarjeta. Además de las comisiones que correspondan en el caso. Aquí se encuentra una de las ganancias más representativas!

Este producto no varió su modalidad de uso a lo largo de los años, por lo tanto ofrecerlas tendrá menos riesgos. Es decir, los usuarios las adoptarán rápidamente porque no significa aprender a usar un producto nuevo. Esta unidad de negocio está siendo implementada por diferentes rubros como nueva unidad de negocio, ya sean supermercados, gasolineras, concesionarias de autos y otros más.

Préstamos

La estrategia es muy simple: prestar dinero a los usuarios y cobrar intereses ya pautados al momento de su devolución. Este es uno de los puntos que más monetización genera a las fintech. En Argentina, el conjunto de gastos e intereses que tendrá la fintech como ingreso se denomina “costo financiero total”, o CFT e, incluye los ítems:

- La tasa de interés (fija o variable) básica que determinan las cuotas del préstamo;

- Los gastos de evaluación del cliente que solicita el préstamo (edad, historial crediticio, entre los más importantes);

- Los gastos de evaluación de los solicitantes de las financiaciones;

- Los gastos de apertura y mantenimiento de cuentas de depósitos, tarjetas de crédito y/o compras asociadas a las financiaciones;

- Las erogaciones por envío de avisos de débito y otras notificaciones.

Según el Banco Central de Argentina, en préstamos inferiores a los $200.000 la tasa nominal anual máxima que pueden cobrar las entidades financieras es del 71,50%. Mientras que para gastos con tarjetas de crédito, la tasa de interés compensatorio no podrá superar el 25% sobre el monto adeudado.

La población desatendida por los servicios tradicionales no cuenta con el acceso a créditos de la bancarización tradicional, es por eso que las fintech y cualquier otra empresa tienen una oportunidad muy grande al atender esa necesidad.

Conexión con el mundo cripto

El auge de las criptomonedas es definitivamente imparable y constituye una gran oportunidad para que las personas conviertan sus ahorros en monedas estables o inviertan. Esta es una respuesta super interesante a las problemáticas económicas de latinoamérica, como las devaluaciones y las restricciones para adquirir monedas extranjeras. Gracias al acceso al mundo cripto, las personas podrán invertir, ahorrar, transferir y convertir activos físicos en activos digitales!

Las fintech poseen diferentes maneras de formar parte del ecosistema blockchain y generar ingresos:

- Al conectar las cuentas de sus clientes al mercado de las criptomonedas, podrán obtener comisiones por cada transacción que estos realicen. Ej, compra o venta de criptos, retiro de fondos en moneda fiat, conversión a monedas estables.

- Constituyen una nueva forma de fondear las cuentas y, por lo tanto, de aumentar su uso. Cuando los clientes retiran sus cripto y las depositan en su cuenta en moneda local, comienzan a generar comisiones por cada transacción que realicen.

- Lanzando tu propia criptomoneda. Un ejemplo es Mercado Libre en Brasil, el cual creó un programa de fidelización donde los clientes obtienen monedas por cada compra que realizan. Luego, podrán utilizarlas para adquirir nuevos productos o cambiarlos por moneda local.

Bonus track: ¡no dejes afuera al B2B!

Una tendencia que está comenzando en el mundo de las fintech es dar servicio a las pequeñas empresas. Siempre se piensa como público objetivo a las personas -el consumidor final-, pero los comercios, pequeñas empresas o emprendedores también son un público desatendido por el ecosistema financiero tradicional. En este caso, las comisiones serán más altas que las cobradas a las personas usuarias. Por lo tanto es un gran mercado al cual apuntar! Eso hará que tu empresa sea una B2B2C!

Además, esto será de gran beneficio para ellos, ya que empezarán a generar historial crediticio, acceder a préstamos y hacer más clara su posición tributaria. Desde este punto de vista, la bancarización e inclusión financiera tienen beneficios individuales, comerciales y a nivel socio-económico. Es un verdadero win-win!

Llegando al final…

Como hemos visto a lo largo del artículo, la cantidad de productos y servicios financieros que se pueden ofrecer es muy grande y variada! Y como indica el mercado, este ecosistema no para de crecer y de estar a la vanguardia de las soluciones financieras inclusivas, rápidas y ágiles a nivel mundial.

Además, si pensamos en las dificultades económicas a nivel regional: la inflación, las devaluaciones de las diferentes monedas o las restricciones legislativas, la variedad de servicios financieros es una respuesta super favorable para poder mitigarlas. Incrementar la bancarización de la población genera más oportunidades de consumo, inversión y financiación, lo cual es muy positivo para la economía de los países.