A indústria de pagamentos continua sua constante evolução graças à chegada de novas tecnologias. E, em 2024, esse cenário deve se acelerar com grandes inovações no Brasil e na América Latina. Por exemplo, a evolução dos cartões virtuais para os pagamentos B2B, o modelo pay by bank e a transformação dos pagamentos cross-border em meios mais imediatos e baratos.

Mas não é só isso: este ano também vem para coroar algumas soluções tecnológicas que conquistaram seu lugar para valer: plataformas cloud native, o embedded finance e a tokenização aparecem como cada vez mais essenciais para a transformação dos negócios no caminho para a plena digitalização.

Vamos dar uma olhada nas tendências mais importantes da indústria de meios de pagamento para este ano!

Desenvolvimentos em pagamentos instantâneos cross-border e remessas

Alguém falou em Pix Internacional? Tudo indica que o setor de pagamentos e transferências internacionais, incluindo as remessas, atingirá seu ponto de inflexão este ano para alcançar a velocidade, a transparência e os baixos custos que os usuários exigem. A necessidade iminente de evolução no segmento – ligada às frustrações com os modelos tradicionais – já vem impulsionando o surgimento de mais e mais soluções fintech.

As expectativas de progresso nesse segmento são altas: de acordo com o relatório Payments 2025 & beyond da PWC, publicado em 2021, 42% dos players da indústria estão confiantes de que haverá uma aceleração nos pagamentos instantâneos B2B e nas transferências P2P cross-border até o próximo ano. O foco é em melhorar a eficiência para o usuário, tornando as transferências mais imediatas e econômicas – independentemente da moeda usada para enviar ou receber –, bem como otimizar as soluções B2B para empresas de todos os tamanhos.

Além disso, esse boom iminente também está sendo incentivado em nível estadual: de acordo com o PaymentsJournal, os Estados Unidos e a União Europeia já estão trabalhando em um projeto piloto para coordenar o envio de pagamentos internacionais entre suas populações. E, na América Latina, o Pix já está começando a ser aceito em países fronteiriços, como Argentina e Paraguai, o que demonstra sua adoção bem-sucedida e sua evolução para além das transferências domésticas.

O boom dos cartões virtuais nos pagamentos B2B

Não é novidade que os cartões virtuais estão em alta: suas vantagens de segurança e a rápida emissão fizeram com que eles já entrassem com tudo em 2024. E a tendência demonstrada pelos mercados é que as empresas estão buscando métodos de pagamento mais rápidos e seguros para gerenciar seus pagamentos a fornecedores. É aí que os cartões virtuais surgem como uma alternativa!

E por que eles são tão benéficos para os pagamentos B2B (entre empresas)?

- São eficientes: por serem virtuais, podem ser integrados aos sistemas contábeis das empresas para proporcionar visibilidade automática dos pagamentos efetuados. Isso ajuda a gerenciar melhor seus fundos e a manter seus fluxos de caixa atualizados;

- São mais seguros: ao contrário dos físicos, eles não podem ser simplesmente roubados ou perdidos no uso do dia a dia. Eles também reduzem as chances de fraude, pois podem ser ativados, desativados ou criados quantas vezes forem necessárias, dependendo do uso, reduzindo assim sua exposição.

Embora os cartões físicos ainda sejam predominantes no ecossistema, cada vez mais empresas estão optando por operar com sua versão digital, que não apenas emula sua fisicalidade por meio da tokenização e de seu provisionamento em carteiras, mas também traz um número maior de benefícios, incluindo instantaneidade, segurança, simplificação de processos operacionais e economia de custos.

Enrique Fadul, Biz Dev Lead para a região andina da Pomelo

Entretanto, o aumento dos cartões virtuais não significa que os cartões físicos não terão lugar em 2024. De acordo com a Javelin Strategy & Research, os cartões como um todo terão um crescimento geral associado principalmente a viagens internacionais e cartões corporativos.

Plataformas modulares e cloud native: aliadas perfeitas da modernização

Em um setor muito competitivo e mutável, é muito importante estar preparado para se adaptar, incorporar novas propostas e estar em constante movimento. É nesse ponto que as plataformas modulares e cloud native se destacam como a resposta para reimaginar e modernizar as soluções em 2024.

Essas arquiteturas, divididas em módulos menores e independentes, podem ser integradas de forma flexível e fácil por meio de APIs para empresas que precisam escalar ou modernizar suas soluções de pagamento. Assim, elas podem se fortalecer e oferecer mais aos seus usuários sem afetar a operação de sua infraestrutura atual, garantindo a validade de seus produtos em nível tecnológico.

E, de acordo com a PWC, as empresas estão diante de uma mudança de paradigma: 8 em cada 10 entrevistados do setor de serviços financeiros afirmam que vão usar infraestruturas de tecnologia cloud native até 2025.

Os processos de migração e substituição de tecnologia agora são muito mais simples graças à flexibilidade e à modularidade que a infraestrutura na nuvem oferece. Em primeiro lugar, porque facilitam o consumo de pequenas soluções capazes de interagir com plataformas legadas sem muito esforço tecnológico, mas agregando grande valor a quem as consome. Em segundo lugar, porque uma vez que esses microsserviços são integrados e agregam valor tecnológico, operacional e de experiência, eles são um catalisador e um acelerador para trazer o core para a nuvem de uma forma mais simples ao longo do tempo.

Carlos Marín, Country Manager de Colômbia e Peru na Pomelo

A tokenização veio para ficar

As demandas por soluções de pagamento mais intuitivas, rápidas e, acima de tudo, mais seguras estão na ordem do dia. É nesse ponto que a tokenização de cartões, para serem usados por meio de celulares ou smartwatches, consolidou seu lugar e se tornou um método de pagamento imperdível. Segundo a Consumer Finance, nos Estados Unidos, o total de pagamentos feitos por meio de Apple Pay, Google Pay e Samsung Pay já atingiu US$ 300 bilhões, com um crescimento estimado de 150% até 2028.

Essa solução não apenas oferece simplicidade aos usuários, mas também deve ser considerada pelas empresas como um método de pagamento que promove a transparência, aumenta a segurança e diminui fraudes graças à encriptação de dados confidenciais. De acordo com a PYMNTS, 62% dos usuários de bancos estão dispostos a abrir mão da conveniência para melhorar a segurança de suas informações confidenciais. A implementação da tokenização é vantajosa para todo mundo!

Consolidação do embedded finance para modernizar soluções

O embedded finance não é uma tendência nova para 2024, mas é tema quente em diferentes regiões onde a modernização dos serviços financeiros ainda está em seus estágios iniciais. Por exemplo, no México, onde a transformação digital do setor é fundamental para fornecer respostas à população sem conta bancária, ele está consolidando seu lugar para fortalecer a oferta financeira com:

- O surgimento de novos serviços financeiros ou neobancos;

- Posicionar e consolidar as existentes com modelos mais atraentes e sustentáveis;

- Modernizar e digitalizar os bancos tradicionais para permanecerem relevantes.

Em 2023, vimos com satisfação o crescimento do setor financeiro mexicano. E neste novo ano, felizmente a tecnologia está no centro de seu desenvolvimento, vendo surgir novas oportunidades de negócios, como neobancos ou soluções fintech que são ágeis e focadas no usuário. No entanto, a oportunidade também está nas mãos de empresas de outros setores que desejam fornecer a seus clientes acesso a crédito e a seus próprios métodos de pagamento. E, por meio do embedded finance, elas não só poderão integrar rapidamente essas soluções a seus negócios, como também vão colocar seu grão de areia na luta pela inclusão financeira no país.

Raymundo Guerrero, Country Manager da Pomelo no México

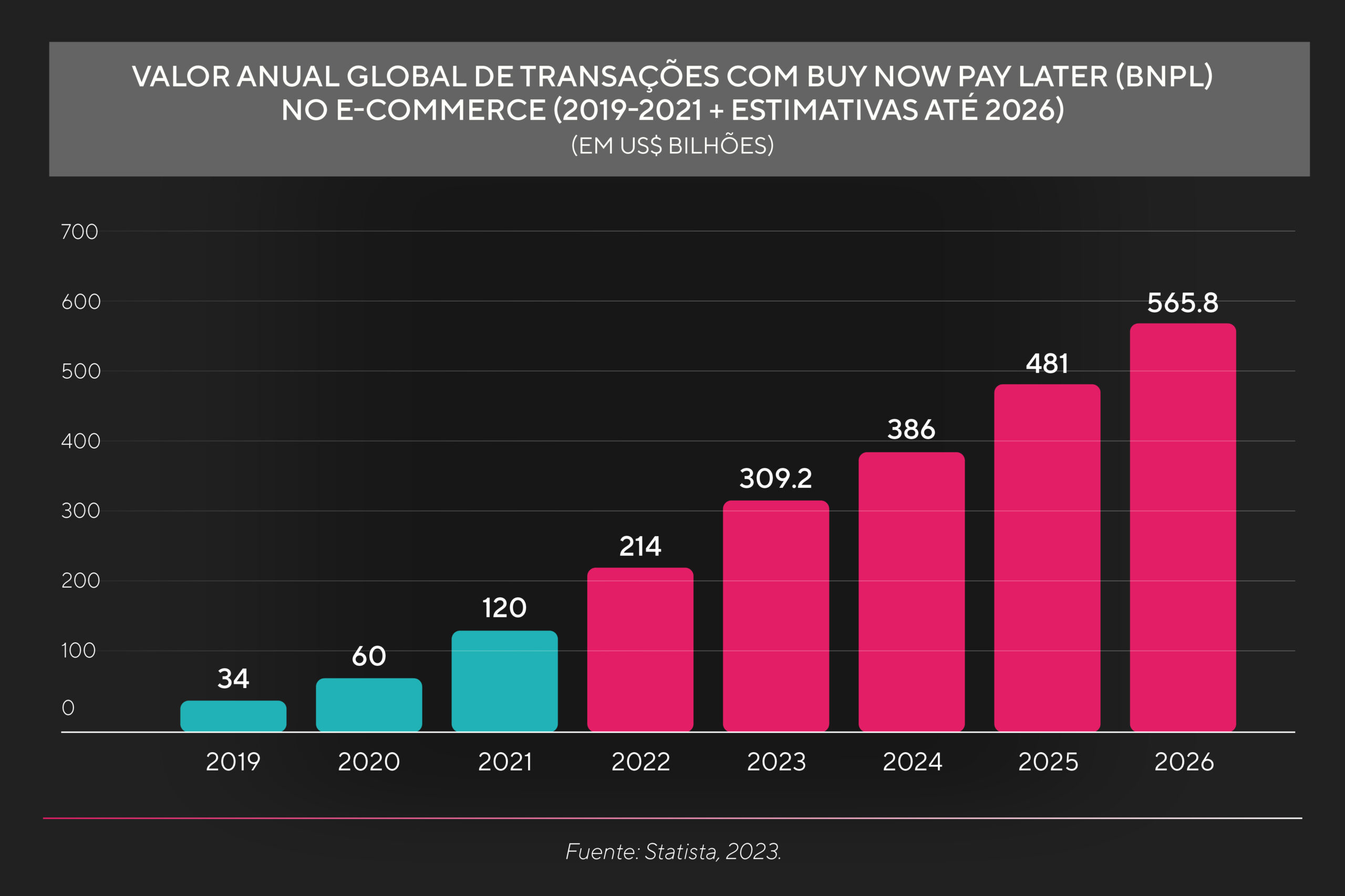

As alternativas aos cartões: BNPL e Pay by bank

A digitalização trouxe muitas formas de inovação. E, embora os cartões ainda sejam o método de pagamento digital mais usado no Brasil e na América Latina, outras alternativas estão lentamente começando a se destacar no mercado. No continente, um grande exemplo é o Buy Now, Pay Later (BNPL), que já vem crescendo, mas está posicionado este ano como uma das tendências mais promissoras. De acordo com o Statista, espera-se que suas transações no e-commerce atinjam US$ 565,8 bilhões até 2026.

O boom do BNPL é observado principalmente entre millennials, que escolhem esse meio de pagamento devido à flexibilidade que ele oferece para definir quando, ou em quantas parcelas. É uma grande oportunidade para os merchants, que podem integrar uma solução de BNPL e capitalizar seu potencial para aumentar a receita.

No entanto, é importante não negligenciar a segurança: 4,2% dos usuários do BNPL esperam que as certificações de segurança sejam exibidas nos sites que as oferecem. Caso contrário, eles podem abandonar a compra. Para isso, os varejistas devem considerar a incorporação de mecanismos de segurança que incentivem a conclusão das compras, como um gateway seguro que medeie o momento do pagamento, bem como algumas ferramentas de verificação de identidade.

A segunda tendência que está surgindo este ano é o modelo de pay by bank, ou ainda dos pagamentos conta a conta (A2A), que também é muito conveniente devido aos baixos níveis de fraude que oferece: as pessoas fazem compras on-line e pagam diretamente de sua conta bancária, evitando fornecer detalhes do cartão. Um exemplo é a experiência da iniciação de pagamentos no Pix.

Inteligência artificial: é hora de falar sobre regulamentação

Com sua chegada definitiva em 2023, este ano marca o início da incorporação mais intensa da inteligência artificial no setor de pagamentos. Com ela, as empresas ganham acesso a muitas possibilidades:

- Aprimorar sua tomada de decisões graças ao processamento de dados;

- Aproveitar seus recursos para identificar possíveis transações fraudulentas em tempo real;

- Acesso a novas ideias e experiências personalizadas;

- Automação do atendimento ao cliente.

No entanto, um dos desafios que a inteligência artificial enfrentará este ano será a regulamentação: os dados relativos a dinheiro são muito sensíveis, portanto, qualquer ferramenta que seja integrada aos processos deve ter uma estrutura regulamentar. As discussões sobre esse tópico se concentram principalmente na ética, no respeito à privacidade e na proteção contra possíveis vícios.

Se você curtiu esse conteúdo, vem conferir mais perspectivas para o futuro do setor de pagamentos na América Latina!