Los medios de pago están cambiando rápidamente en todo el mundo, pero especialmente en América Latina. Innovaciones como Pix, Open Finance y nuevas soluciones de infraestructura tecnológica han abierto cada vez más oportunidades para generar inclusión financiera, diversificar el mercado de pagos para la población y modernizar la industria.

Pero, ¿qué tendencias deben marcar la evolución de este gigantesco ecosistema financiero representado por los medios de pago? Te contamos algunas perspectivas que muestran hacia dónde deberá dirigirse la industria latinoamericana.

Las innovaciones (y revoluciones) tecnológicas reducen cada vez más el uso del efectivo

Hoy en día, el 77% de los consumidores latinoamericanos ya utilizan pagos electrónicos, con las tarjetas siempre a la cabeza de los índices de adopción. Y mientras estos nuevos hábitos reducen cada vez más la importancia del efectivo físico, las grandes innovaciones tecnológicas que han propiciado estos cambios también están transformando la faz de la industria de los medios de pago. Por ejemplo:

- Nuevos sistemas de pago instantáneo como Pix;

- Desarrollo de innovaciones como la tokenización y los nuevos modelos de billeteras digitales;

- El uso de la tecnología NFC en las tarjetas y la popularización de las tarjetas virtuales;

- Modelos de pago interoperables, códigos QR, máquinas más modernas, nuevas funciones como el tap to phone y gateways de pago más seguros y eficientes;

- Nuevos modelos flexibles de pago a plazos, como Buy Now Pay Later;

- Integración con la tecnología blockchain y las finanzas descentralizadas (DeFi), como con las tarjetas cripto.

Es probable que algunas tendencias tecnológicas futuras generen aún más cambios:

En América Latina, un continente con dificultades bancarias históricas, la integración tecnológica debe estimular cada vez más soluciones digitales en la industria. Nuestro Director de Producto para Brasil, Bruno Martucci, cuenta que el sector apostará por más herramientas de inteligencia artificial, con el apoyo de la IA generativa, mejoras en los modelos predictivos de prevención del fraude; chargebacks y personalización de cómo se realizan y cómo se reciben los pagos.

En cuanto a la IA generativa, la industria de pagos también está atenta a los problemas de usurpación de identidad y perfeccionamiento de estafas. Según nuestro Director de Riesgo y Fraude, Gilmar Magi, el aumento de la bancarización también eleva los riesgos de que los defraudadores logren utilizar la IA para burlar capas de seguridad como la biometría facial. Con esta alerta en mente, el sector deberá apostar aún más por nuevas formas de identificar y mitigar los riesgos asociados, según Magi.

Otro tema central que marcará la industria, según nuestro Business Development Lead para la región andina, Enrique Fadul, es el desarrollo de cada vez más soluciones integradas a blockchain. En la actualidad, ya se está explorando el potencial de los pagos, como la adaptación de las infraestructuras tecnológicas del sector a las transferencias P2P (como en el caso de la colombiana Stable).

Y más:

- Se espera que las CBDC (monedas digitales de gobiernos y bancos centrales, como la brasileña Drex) amplíen las posibilidades de los pagos transfronterizos y B2B. Según Juniper Research, se espera que el mercado mundial de CBDC alcance los 213.000 millones de dólares de gasto en 2030;

- Surgirán nuevas formas de tokenización en mercados como el de las tarjetas, integrando cada vez más los network tokens en los rieles de pago, reduciendo los costos de procesamiento de las transacciones y los riesgos de fraude;

- La cobertura 5G debería acelerar aún más el desarrollo de los pagos digitales instantáneos y las soluciones de embedded payments.

Nuevas prioridades con pagos instantáneos

La experiencia de Pix, que ha valido a Brasil una posición de liderazgo en el mercado mundial de pagos instantáneos, ha hecho que gobiernos y empresas se apresuren a adaptarse a los nuevos hábitos de consumo. En el futuro, se espera que el modelo brasileño se reproduzca en otros países del continente. Colombia y México, por ejemplo, están dando prioridad a la adopción de sistemas similares, impulsando el desarrollo de nuevos servicios por parte de actores especializados en estos países.

Según PWC, los consumidores de mercados emergentes como América Latina están migrando directamente a billeteras digitales y a los pagos basados en cuentas. En consecuencia, las redes de tarjetas tradicionales y las billeteras locales tendrán que conectar los pagos en sistemas abiertos con soluciones internacionales para seguir siendo relevantes.

Integración con Open Finance

Según Juniper Research, el principal foco de atención del sector a nivel mundial a partir de 2024 serán los pagos instantáneos A2A (de cuenta a cuenta). Y para ello, el Open Banking es vital porque garantiza la autorización para que terceros accedan a las cuentas bancarias vinculando los esquemas de transferencia instantánea a los monederos digitales. Es el caso de la iniciación de pagos, conocida en Brasil como ITP y utilizada para pagar más rápido con Pix en el comercio electrónico, una de las muchas ventajas del modelo en el país.

En Brasil, se espera que el Open Finance sea muy útil en el futuro. El modelo permite intercambiar información de forma muy rápida y precisa para que, por ejemplo, se pueda hacer una compra en un sitio web y aprobar el crédito necesario en una billetera digital. Y dentro de esta misma billetera, con el Open Finance se puede tener todas las cuentas unificadas, con todos los saldos e inversiones juntos. Y también hay ventajas como en la financiación, donde se tiene crédito con el banco X, pero cuando un banco Y ofrece mejores condiciones, el usuario puede cambiar de acreedor. Esta dinámica va a hacer avanzar mucho al sector, con un impacto real en la vida de la gente.

Bruno Martucci, Director de Producto de Pomelo en Brasil

En América Latina, según iupana, se espera que el avance de los modelos de Open Finance (que aún avanza a paso lento) se combine con el desarrollo de nuevos sistemas de transferencias instantáneas, tanto por parte de los Bancos Centrales como de los actores de los ecosistemas locales de medios de pago.

Enfoque en el cross-border

Hablar de pagos instantáneos es también hablar de pagos cross-border (transfronterizos), un mercado que, según estimaciones del Banco de Inglaterra, alcanzará los 250 billones de dólares en 2027. En América Latina, el Pix ya se está incorporando a los servicios fintech internacionales para ser utilizado con fines como el turismo. Según Infobae, 2024 debería marcar el punto de inflexión en este modelo, con la industria enfocándose por completo en el desarrollo de soluciones que reduzcan los costos y el tiempo de envío de dinero a otros países.

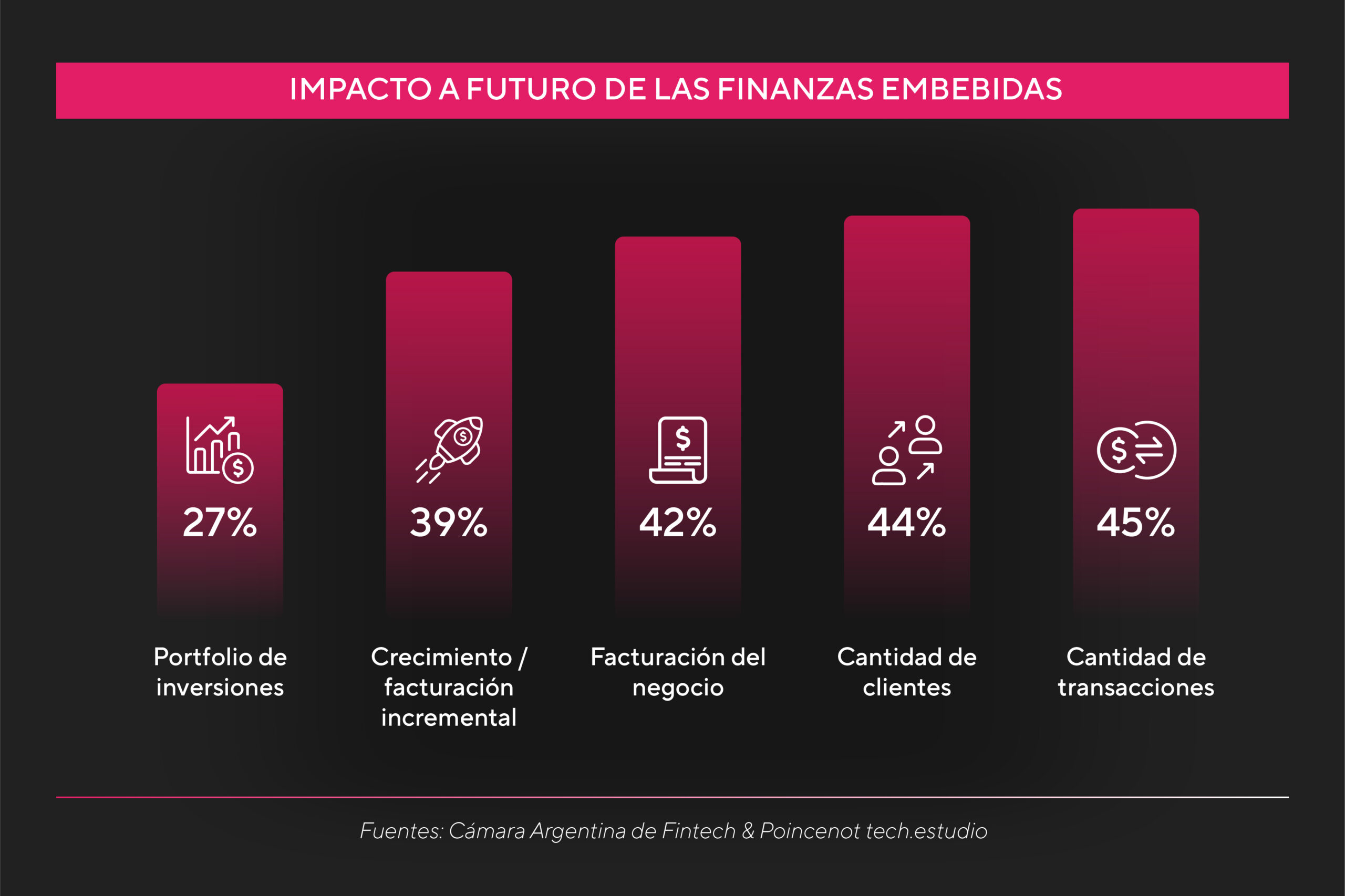

Finanzas integradas e infraestructuras tecnológicas más modernas

El embedded finance – o las finanzas integradas – es una auténtica mina de oro generada por la revolución fintech de los últimos años. Y se espera que aporte cambios aún más positivos al futuro del mercado latinoamericano de medios de pago. Se espera que el mercado mundial de las finanzas integradas crezca un 30% anual hasta 2029, alcanzando los 384.000 millones de dólares.

Algunos puntos clave muestran que el modelo puede traer aún más cambios para el sector de pagos:

- Los productos financieros ofrecidos a través de este modelo -como los pagos como servicio– pueden representar hasta el 50% de los ingresos bancarios (según McKinsey);

- Con la incorporación más fácil de soluciones de intermediación de pagos a través de soluciones tecnológicas cloud native y las APIs, se espera que más empresas de diferentes sectores se unan a este ecosistema y diversifiquen su cartera de servicios;

- Con cada vez más megacorporaciones que ofrecen a los consumidores soluciones financieras integradas como wallets, Buy Now Pay Later, préstamos, tarjetas y servicios de embedded payments, sectores como el de las tarjetas, la banca y la adquirencia tendrán que competir para no quedarse atrás;

- El comercio minorista y el e-commerce se encuentran en plena transformación digital y adoptan soluciones de embedded finance. Con ella, buscan fidelizar a los clientes ofreciéndoles ventajas exclusivas y gestionando las transacciones a lo largo de toda la experiencia de compra, haciéndolas más seguras, sencillas y con una mejor experiencia de usuario. La provisión de infraestructuras fintech sólidas debería impulsar aún más el uso de las finanzas embebidas en el sector.

Nuevo enfoque para los reguladores

La necesidad de seguridad jurídica es cada vez más imperiosa en un mercado que no deja de crear novedades. En el ámbito de las transferencias instantáneas, PWC cree que los reguladores harán trabajar al sector para reforzar sus infraestructuras nacionales de pagos. Según Philip Bruno, socio de pagos globales de McKinsey, la regulación “se centrará mucho más en las actividades que en los actores”, con normas enfocadas en la correcta ejecución de los servicios, como la seguridad de los datos, el acceso no bancario a los sistemas de pago y la propiedad de los clientes sobre sus activos digitales.

En Brasil, por ejemplo, el Banco Central (Bacen), que ha venido abriendo el mercado a nuevos agentes y modernizando el sector con Pix y Open Finance, ha tomado la iniciativa en la aplicación de normativas de gran interés para el sector de los pagos.

- Bacen fue parte central de la regulación de las criptomonedas en el país y tendrá un papel directo en la supervisión de la aplicación de las normas para los activos digitales en Brasil;

- Recientemente, la organización estableció nuevas normas sobre cómo deben actuar las empresas que participan en la adopción del Open Finance para mejorar la fluidez del proceso de intercambio de datos financieros;

- Y ante el estancamiento del mercado entre bancos y fintech en los últimos años (en temas como la regulación de las instituciones financieras y las comisiones de las tarjetas, por ejemplo), nuestro Director de Producto en Brasil, Bruno Martucci, predice que el Bacen continuará deliberando con un enfoque en las decisiones que garanticen una mayor apertura del mercado en el sector de pagos.

Resumiendo…

El rápido ritmo de cambio en el sector de los pagos se debe principalmente a los avances tecnológicos en la gestión de productos y servicios financieros, y no hay indicios de que esta dinámica vaya a cambiar pronto. Al fin y al cabo, no dejan de surgir nuevas formas de pagar, recibir e incorporar pagos. ¡La modernización y la digitalización prometen continuar a buen ritmo para corregir las disparidades históricas en el acceso de las poblaciones de Latam a los productos financieros!